Hace 20 años, sólo 5% de las botellas de vino que se abrían en México eran de producción nacional; hoy, la cifra ya alcanza el 39%. Este avance, se acompaña de la revalorización que han tenido las bebidas mexicanas —como el tequila, el mezcal o el bacanora— durante las últimas décadas; sin embargo, el panorama geopolítico presiona los precios de materias primas que la industria necesita para mejorar su competitividad y enfrenta retos logísticos que limitan sus márgenes.

Dichos datos fueron compartidos durante la presentación del Congreso Internacional de la Uva y el Vino México 2026, que se celebrará en Aguascalientes del 27 al 30 de mayo y fue presentado por:

- Salomón Abedrop, presidente del Consejo Mexicano Vitivinícola (CMV)

- Elizabeth Rojas, directora del CMV

- Ricardo Espíndola, coordinador del Salón del Vino Mexicano

Los especialistas señalaron que, si bien la industria nacional atraviesa una etapa de mayor reconocimiento y crecimiento interno, el entorno internacional obliga a fortalecer áreas como la trazabilidad, la logística, la distribución y la comercialización.

El vino mexicano busca abrirse paso en una industria dominada por Europa

La historia del vino en México comenzó poco después de la llegada de los españoles al continente americano; durante el siglo XVI, la Nueva España se convirtió en una de las primeras regiones vitivinícolas de América.

Sin embargo, las restricciones impuestas por la Corona española limitaron durante siglos el desarrollo de una industria local robusta, con el objetivo de proteger la producción peninsular.

Entonces, a diferencia de países europeos (como España, Italia o Francia) donde la vitivinicultura evolucionó como parte de la economía agrícola y cultural, en México el vino permaneció durante décadas como un mercado reducido y de nicho.

Por siglos, la mayoría de las botellas de vino que se abrían en suelo nacional provenían de Europa, principalmente de España; de hecho, aún a inicios de los 2000, el consumo de vino mexicano dentro del país representaba apenas entre el 5 y 6%. Pero, un cambio cultural impulsó a la industria y actualmente, el consumo nacional ya alcanza el 39% del mercado interno.

Salomón Abedrop, mencionó que este cambio radical sucedió en 2017, cuando el vino nacional desplazó al español al segundo sitio en las preferencias de los mexicanos:

“El español era el favorito, ahora es el mexicano que ya representa 39 de cada 100 botellas que se descorchan en el país, mientras que las españolas se movieron al 25%”.

Abedrop señaló que los vinos españoles se han defendido muy bien, pues sus ventas en suelo mexicano están por encima de otras regiones como “Italia, Chile, Argentina y Estados Unidos, en ese orden”. Los especialistas destacaron que el objetivo a mediano plazo para la CMV es alcanzar el 50% en la demanda nacional.

Actualmente, Italia, Francia y España dominan buena parte de la producción y exportación global, respaldados por cadenas de suministro altamente integradas y siglos de especialización agrícola.

Frente a estos gigantes, México todavía representa una participación pequeña dentro del mercado internacional (0.4%); sin embargo, el crecimiento interno ha comenzado a modificar la percepción del vino nacional.

Los expertos mencionaron que, estados como Baja California, Querétaro, Coahuila, Guanajuato y Aguascalientes han fortalecido su asistencia a concursos internacionales, en los cuales, de todos los vinos presentados, el 10% han obtenido medallas. Asimismo, la industria nacional amplía su oferta enoturística, para “enamorar” a más nacionales y extranjeros.

Escenario global del vino

Mientras el vino mexicano gana reconocimiento mundial, la industria global enfrenta importantes desafíos. Según reportes de la International Organisation of Vine and Wine (OIV), los principales retos son:

- Cambio climático: Sequías, olas de calor, heladas y eventos extremos afectan los rendimientos, la calidad y la estabilidad de las cosechas.

- Escasez de agua: Regiones vitivinícolas enfrentan una presión hídrica creciente, obligando a tecnificar el riego y la producción.

- Caída del consumo: Mercados maduros registran menor consumo de vino, especialmente entre generaciones jóvenes.

- Transformación generacional: Millennials y Gen Z buscan productos más accesibles, sostenibles y menos tradicionales.

- Presión logística: El sector enfrenta altos costos de transporte, fragilidad operativa y volatilidad en cadenas globales de suministro.

- Dependencia del vidrio: El aumento en costos energéticos y de empaque impulsa la búsqueda de formatos más ligeros y sostenibles.

- Mayor regulación: Impuestos, etiquetados sanitarios y exigencias de trazabilidad elevan la presión sobre productores y exportadores.

- Sobreoferta y competencia: Algunas regiones enfrentan excedentes e inventarios elevados, mientras emergen nuevos países productores.

- Exigencias ESG y sostenibilidad: Consumidores y mercados demandan menor huella ambiental, agricultura regenerativa y procesos más responsables.

- Geopolítica y comercio internacional: Aranceles, conflictos comerciales y tensiones logísticas impactan exportaciones, precios y competitividad global.

Como podemos notar, Europa enfrenta una disminución en el consumo de vino, particularmente de tintos, mientras que, categorías como blancos, rosados y espumosos comienzan a ganar terreno entre los consumidores más jóvenes.

A esto se suma la sobreproducción que atraviesa España, uno de los principales exportadores mundiales, donde el exceso de inventarios ha comenzado a presionar los precios internacionales y a generar competencia más agresiva en mercados emergentes como México; para los productores nacionales, esto implica competir contra etiquetas importadas que llegan con costos más bajos y cadenas de suministro más integradas.

Asimismo, las nuevas generaciones muestran preferencias por bebidas con menor graduación alcohólica, formatos más casuales y experiencias de consumo distintas a las asociadas tradicionalmente con el vino, lo cual obliga a productores y distribuidores a replantear portafolios, estrategias comerciales y canales de venta.

Del viñedo al anaquel: una cadena de suministro aún fragmentada

Por otro lado, a nivel nacional, uno de los principales retos para la industria es que buena parte de la cadena de suministro del vino aún depende de insumos importados: los corchos, las botellas, las barricas y parte de la maquinaria especializada provienen principalmente de Europa y Estados Unidos, lo que expone a los productores nacionales a variaciones en costos logísticos, tipo de cambio y disponibilidad de materias primas.

En cambio, en regiones europeas como Francia y España, la industria ha evolucionado durante siglos con proveedores especializados, rutas comerciales e infraestructura dedicada.

Por ejemplo, los franceses son grandes productores de barricas, lo cual, para su industria nacional representa precios más bajos. En La Rioja, una de las mayores zonas de vino, licores y sidras de España, importar desde su vecino del norte es mucho más económico que para México.

Tras siglos de una historia compartida en el desarrollo de la industria vitivinícola, Francia, España o Italia, tienen a su alcance una robusta red de fabricantes de vidrio y proveedores de etiquetas, así como operadores logísticos, distribuidores y cadenas comerciales capaces de manejar productos premium con mayores exigencias de almacenamiento y transporte.

Tomando en cuenta la ventaja de siglos de Europa o de décadas de industrias como la chilena o la argentina (que comenzaron a finales del siglo XIX), es destacable la resiliencia y tesón del sector vinícola mexicano, quien, en menos de 25 años ha ampliado su mercado interno y su reconocimiento a nivel internacional.

El IEPS y la estructura fiscal frenan la competitividad del vino mexicano

Pese a su avance, Abedrop señaló que otro de los retos para la industria nacional es la carga fiscal que enfrenta el vino en México frente a otros mercados internacionales. Actualmente, las bebidas alcohólicas en el país están sujetas al Impuesto Especial sobre Producción y Servicios (IEPS), un gravamen que impacta directamente los precios finales al consumidor y reduce la competitividad del producto nacional frente a etiquetas importadas.

La diferencia se vuelve más evidente al comparar el sistema mexicano con mercados vitivinícolas más consolidados. En España, por ejemplo, el vino y las bebidas fermentadas tienen un impuesto especial de 0%, mientras que únicamente pagan el IVA general de 21%.

Esto permite que una botella de vino en España enfrente una carga fiscal considerablemente menor a la de México, favoreciendo costos más competitivos dentro de toda la cadena comercial (que como ya vimos, está más integrada en Europa).

En Estados Unidos, aunque existe un impuesto federal sobre las bebidas alcohólicas, éste opera mediante cuotas fijas relacionadas con el volumen y la graduación alcohólica, además de impuestos estatales variables.

Para los productores mexicanos, competir contra industrias que operan bajo estructuras fiscales más flexibles representa un desafío adicional en un entorno marcado por mayores costos logísticos, dependencia de insumos importados y presión internacional derivada de la sobreproducción europea.

¿Hacia dónde apuntan las tendencias en consumo de vino en 2026?

Abedrop mencionó que la industria debe atender a donde apunta el mercado, pero ¿cuáles son las tendencias a nivel global en 2026?

- Vinos blancos y espumosos: Son las categorías con mayor dinamismo. Abedrop señala que mientras el tinto no crece de manera razonable, los vinos blancos y espumosos experimentan un crecimiento mundial significativo. En México, los espumosos nacionales han ganado incluso medallas de oro internacionales, demostrando una calidad competitiva.

- Vinos rosados: En el contexto mexicano, destaca que el vino rosado tiene actualmente una buena presencia y está creciendo a la par de los blancos.

- Vinos de "baja intervención" y vinos naranjas: Menciona que un segmento específico de consumidores está buscando activamente estas novedades. Los define como vinos que regresan a técnicas de hace siglos, presentándose como una alternativa atractiva frente a los vinos técnicamente más sofisticados o "puros".

- Vinos de menor graduación alcohólica: Abedrop observa una evolución del mercado hacia vinos con concentraciones de alcohol de 11 o 12 grados, desplazando a los tradicionales de 14 o 15 grados. Esto responde a una búsqueda de los consumidores, especialmente los más jóvenes, por una vida más sana y un mayor control de calorías.

- Cócteles con vino: A diferencia de años anteriores, identifica que la venta de cócteles elaborados con vino es una tendencia real que está ayudando a diversificar la oferta y atraer nuevos perfiles de consumo.

- Vinos "naturales" y formatos innovadores: Aunque menciona que el vino en lata ha buscado acercarse a nuevos segmentos con una vida más rápida y menor costo, también aclara que en México este formato específico ha empezado a perder fuerza o no ha sido tan exitoso como se esperaba.

Aunque la OIV reportó que el consumo mundial cayó a 208 millones de hectolitros en 2025, su nivel más bajo en décadas, reflejando cambios generacionales, inflación y nuevas preferencias de consumo. El valor comercial internacional del vino alcanzó más de 35,000 millones de dólares, lo que confirma que el sector continúa desplazándose hacia etiquetas de mayor precio y valor agregado.

En términos de proyecciones, la firma Global Market Insights estima que el mercado mundial de vino espumoso crecerá de 64,000 millones de dólares en 2026 a más de 86,000 millones hacia 2035, con una tasa compuesta anual (CAGR) de 3.4%, impulsada por consumidores jóvenes, premiumización y expansión del consumo cotidiano fuera de celebraciones tradicionales.

Frente a este panorama, Mordor Intelligence identifica que el crecimiento futuro del sector dependerá de:

- Vinos premium

- Sostenibilidad

- Formatos alternativos

- Canales DTC (Direct-to-Consumer)

- Turismo enológico

- Expansión en Asia y América Latina

¿Cuáles son las oportunidades para México?

Elizabeth Rojas explicó que uno de los objetivos del sector es fortalecer alianzas relacionadas con la trazabilidad y la comercialización, especialmente ante el crecimiento de cadenas de autoservicio, restaurantes y plataformas digitales.

Salomón Abedrop agregó, en entrevista con The Logistics World que, a pesar de los retos, México tiene varias ventajas: “El mercado mexicano no está tan saturado como en Europa y hay buenas perspectivas para quien está haciendo un buen producto y está dispuesto a atender las necesidades del mercado porque no debemos olvidar que tenemos que atender lo que los consumidores piden, no lo que nosotros queremos porque yo puedo hacer el mejor vino del mundo, pero si no es lo que el mercado busca, no sirve”.

Los directivos de la CMV, mencionaron varias áreas de oportunidad para la industria vitivinícola mexicana:

1). Crecimiento del mercado interno

- Ganar mayor cuota de mercado: El consumo nacional ha crecido de 225 mililitros a 1.5 litros per cápita en los últimos 20 años. Actualmente, el vino mexicano representa el 39% del consumo total en el país, y el objetivo a mediano plazo es cubrir el 50% de la demanda nacional.

- Alcance a nuevos consumidores: De los 100 millones de adultos en México, solo 10 millones consumen vino regularmente. Existe una oportunidad masiva en los 90 millones restantes que aún no integran el vino en su dieta diaria, lo que requiere desmitificar la bebida y hacerla más accesible y amigable.

- Competitividad en precios: Se ha roto el mito de que el vino mexicano es caro; actualmente, el 29.5% de las etiquetas nacionales se venden por debajo de los 300 MXN y el 47% se sitúa entre 300 y 500 MXN, siendo más competitivos que muchos vinos importados.

2). Adaptación a nuevas tendencias de producto

- Categorías dinámicas: Mientras el tinto se estanca, los vinos blancos, rosados y espumosos muestran un crecimiento significativo a nivel mundial y local. Los espumosos mexicanos, en particular, ya ganan medallas de oro internacionales.

- Salud y moderación: Existe una oportunidad en producir vinos con menor graduación alcohólica (11 o 12 grados) para atraer a la Generación Z, que prioriza la salud y el control calórico.

- Novedades y nichos: Segmentos como los vinos naturales, vinos naranjas y de baja intervención están captando el interés de consumidores que buscan autenticidad y procesos menos industrializados.

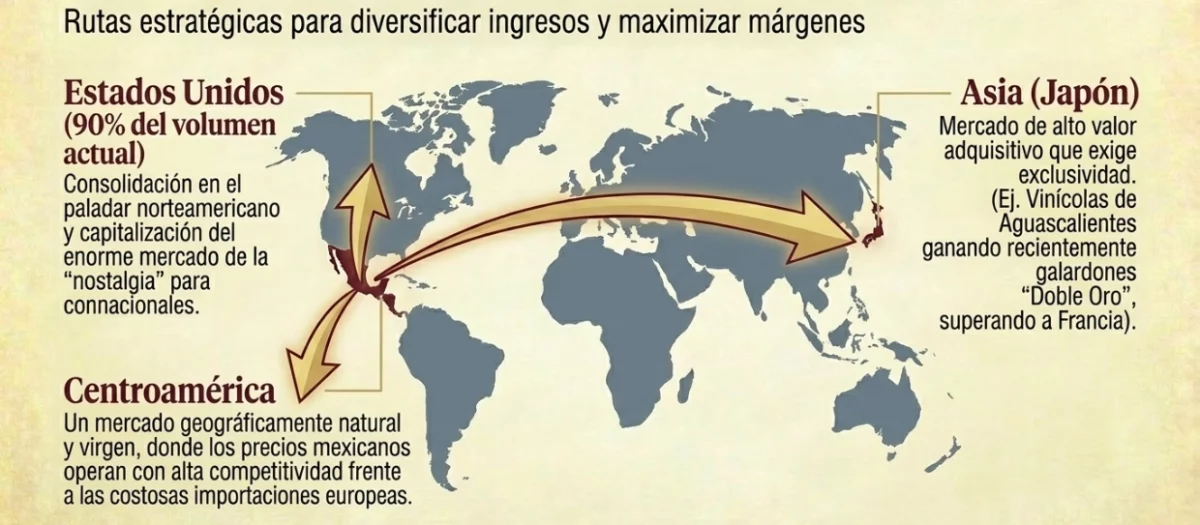

3). Internacionalización y exportación

- Diversificación de mercados: Aunque el 90% de las exportaciones se dirigen a EU (mercado de nostalgia), existen grandes oportunidades en Asia (específicamente Japón), donde se demandan productos exclusivos y de alta calidad.

- Centroamérica: Se identifica como un mercado con potencial para recibir vino mexicano a precios competitivos.

- Prestigio internacional: México produce solo el 0.4% del vino mundial, pero obtiene el 10% de las medallas en concursos internacionales, lo que posiciona la "marca país" como un sello de calidad artesanal y única.

4). Enoturismo y desarrollo regional

- Cuarta fuente de ingresos turísticos: El enoturismo se ha consolidado detrás de las playas, zonas arqueológicas y grandes ciudades. Solo en Aguascalientes, la Ruta del Vino atrae a más de 206,000 visitantes anuales.

- Efecto multiplicador: Esta actividad llena hoteles los fines de semana en ciudades industriales y genera empleo directo en el campo, ayudando en el combate a la pobreza en zonas rurales.

5). Mejora logística y fiscal

- Transformación digital: La adopción del e-commerce es ya una parte fundamental de la estrategia para llegar al consumidor de forma ágil.

- Alianzas en distribución: Se buscan convenios (como con GS1) para mejorar la trazabilidad y la presencia del vino nacional en grandes cadenas de autoservicio.

- Reforma fiscal (Propuesta): Existe una gestión ante el gobierno para cambiar el cobro del IEPS a una cuota fija por grado de alcohol (como en EU) en lugar de un porcentaje sobre el precio, lo que reduciría el costo final y facilitaría el acceso al grueso de la población.

Nuevos consumidores y nuevos canales comerciales

El crecimiento del e-commerce y de nuevos espacios de consumo también está modificando la operación de la industria. Hoy, el vino mexicano ya no depende únicamente de restaurantes especializados o tiendas gourmet; plataformas digitales, autoservicios y experiencias turísticas han ampliado las oportunidades de comercialización.

Sin embargo, esta diversificación también exige una mayor eficiencia logística; toda vez que, la distribución de vinos premium requiere condiciones específicas de almacenamiento, control de temperatura, trazabilidad y tiempos de entrega que elevan los costos operativos frente a otras categorías de bebidas.

Al mismo tiempo, la industria busca aprovechar el crecimiento turístico y gastronómico que atraviesa México, así como eventos internacionales como la Copa Mundial 2026, el torneo más grande en la historia del futbol, con 48 selecciones y 104 partidos distribuidos entre Canadá, Estados Unidos y México.

Para productores, restaurantes y operadores turísticos, el evento representa una gran oportunidad para posicionar al vino mexicano frente a millones de visitantes internacionales.

En este contexto, el Congreso Internacional de la Uva y el Vino México 2026, que inicia mañana y terminará el próximo 30 de mayor, adquiere relevancia estratégica para la industria nacional, ya que funcionará como un espacio para discutir los desafíos que enfrenta el sector en materia de logística, trazabilidad, comercialización, sostenibilidad y posicionamiento internacional.

Además de reunir a productores, distribuidores, operadores turísticos y especialistas, el encuentro busca fortalecer alianzas comerciales y analizar cómo el vino mexicano puede aprovechar el crecimiento del turismo, el e-commerce y eventos globales como el próximo Mundial para ampliar su presencia dentro y fuera del país.

Más de Actualidad logística

Actualidad logística

Continuidad del T-MEC, la nueva etapa de mayor exigencia logística para Norteamérica

Reglas de origen y datos anticipados serán claves para blindar cadenas de suministro: Amacarga

Actualidad logística

Gasto en salud se dispara 110%: ¿está preparada la supply chain farmacéutica?

Mayor demanda privada de medicamentos impulsa inventarios, e-commerce y distribución especializada

Actualidad logística

Mundial 2026 impulsa 39,000 empleos en foodservice, pero el talento sigue escaso

La demanda crece por el torneo, pero la falta de personal limita la capacidad operativa del sector

Actualidad logística

Día del Padre 2026: las categorías que ponen a prueba el abastecimiento

La derrama prevista de 48,500 mdp exige gran coordinación entre inventarios, logística y reposición