A diferencia de otras industrias globales que hoy luchan por rediseñar sus cadenas de suministro bajo modelos de nearshoring, la región del vino de La Rioja, en el País Vasco, opera bajo un sistema de proximidad logística que ha perfeccionado durante más de dos milenios y en la actualidad le permite mantener un alto nivel de exportación.

Lo que ahora conocemos como una de las regiones vinícolas más prestigiosas del mundo es, en términos técnicos, uno de los clústeres industriales más robustos y eficientes del planeta.

En contraste con otros mercados, Rioja ha consolidado una cadena de suministro de proximidad altamente integrada, donde la especialización regional y la cercanía entre actores productivos le permiten optimizar costos, mantener control de calidad y responder con rapidez a cambios en la demanda.

¿Cómo se desarrolló la supply chain de La Rioja?

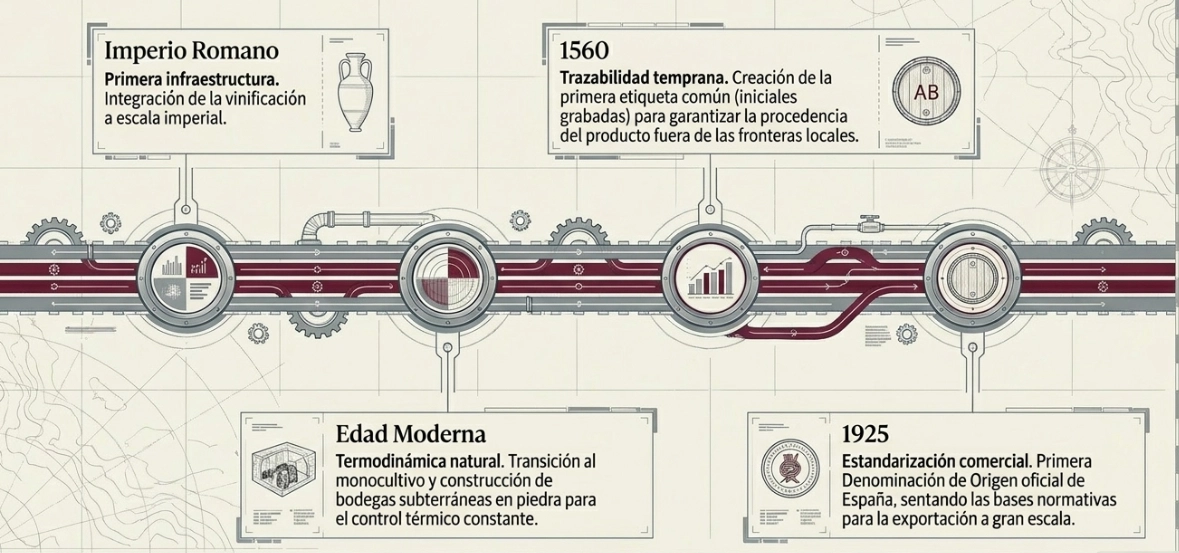

Aunque los yacimientos prehistóricos en Laguardia y Elvillar sitúan los primeros asentamientos en la zona, fue la llegada del Imperio Romano la que transformó el paisaje de esta zona en una unidad de producción.

Al introducir la primera infraestructura de vinificación y técnicas enológicas, los romanos sentaron las bases de lo que hoy consideraríamos el diseño original de su red operativa, conectando la tierra con las rutas comerciales de la época.

Durante la Edad Media, la producción se atomizó en manos de monasterios y pequeños agricultores, marcando una etapa de técnicas rudimentarias y disputas territoriales entre los reinos de Navarra y Castilla.

Sin embargo, la verdadera transición hacia un producto de mercado ocurrió en la Edad Moderna; toda vez que, al crecer las ciudades, la vid se convirtió en un monocultivo estratégico, que impulsó la creación de las primeras bodegas subterráneas para garantizar la conservación.

Ya en 1560, la región mostraba señales de una organización logística avanzada con el registro de la primera "etiqueta común", un antecedente directo de la trazabilidad moderna donde los productores marcaban sus iniciales para certificar el origen y la calidad frente al comercio exterior.

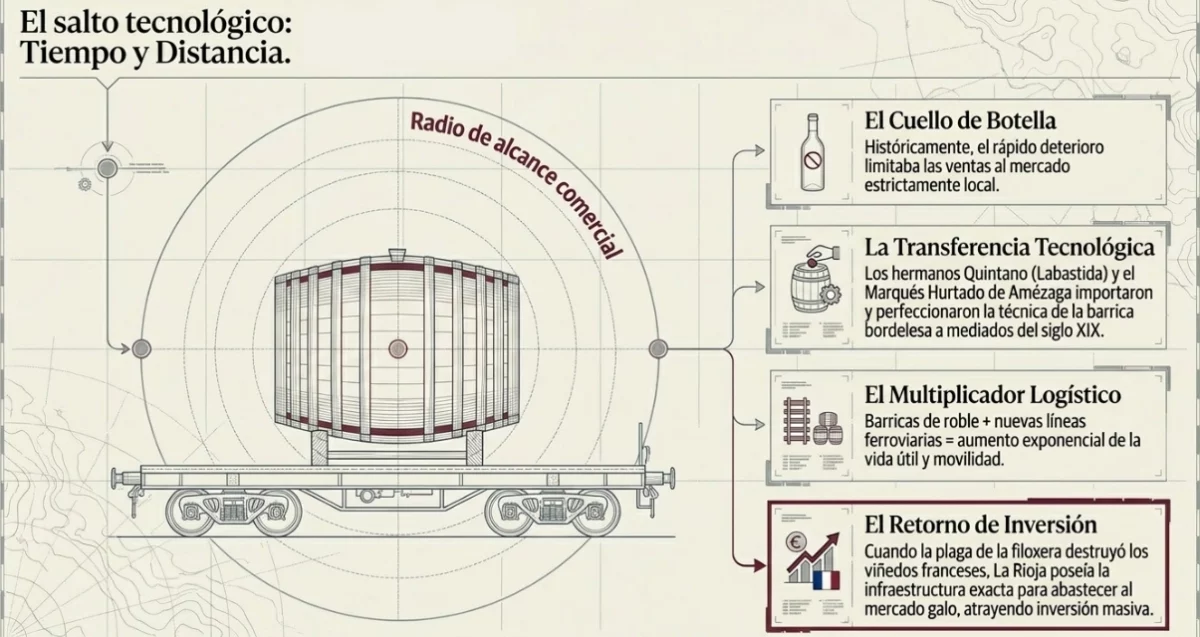

El siglo XIX marcó el punto de inflexión definitivo hacia la eficiencia que observamos en la actualidad, con la implementación del sistema de barricas al estilo de Burdeos, impulsada por el Marqués Hurtado de Amézaga, no solo mejoró el producto, sino que transformó su "vida de anaquel" y capacidad de transporte.

A esto se sumó un hito logístico fundamental: la llegada del ferrocarril. Al eliminar la barrera de la distancia entre los viñedos y los puertos marítimos, Rioja pudo aprovechar las crisis de plagas en Francia para atraer inversión y compradores galos, estableciendo las grandes bodegas comerciales que en la actualidad definen el clúster riojano.

En el último siglo, esta robusta herencia se institucionalizó para proteger su ventaja competitiva; en 1925, Rioja se convirtió en la primera Denominación de Origen de España, escalando en 1991 al estatus de Denominación de Origen Calificada (DOCa).

Diversidad geográfica y capilaridad

El pasado 21 de abril, el País Vasco reunió a 23 bodegas de Rioja Alavesa, Txakoli, Sidra y Destilados en la colonia San Rafael de la Ciudad de México, donde se presentaron nuevas etiquetas.

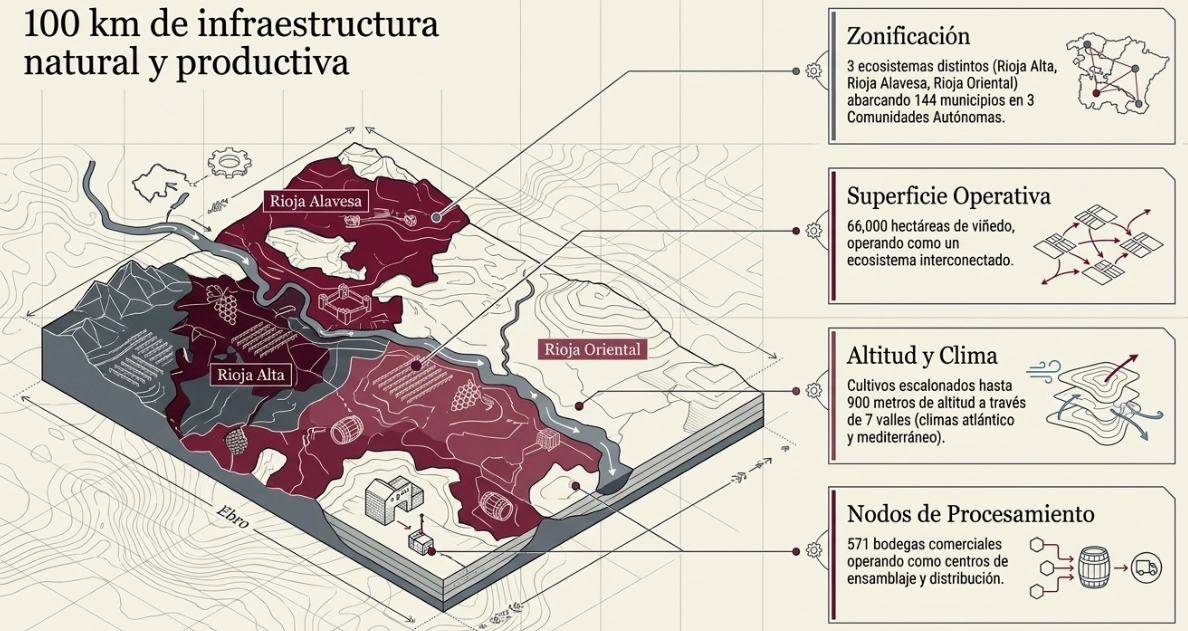

A lo largo de la reunión, que incluyó una cata de vinos de la región, se explicó que la cadena de suministro de La Rioja se apoya en una compleja red de 144 municipios distribuidos en tres comunidades autónomas, lo que genera un ecosistema productivo de gran diversidad.

Esta red integra a 571 bodegas que gestionan más de 66,000 hectáreas de viñedo, operando bajo un control de calidad estricto que garantiza la trazabilidad del producto desde el origen.

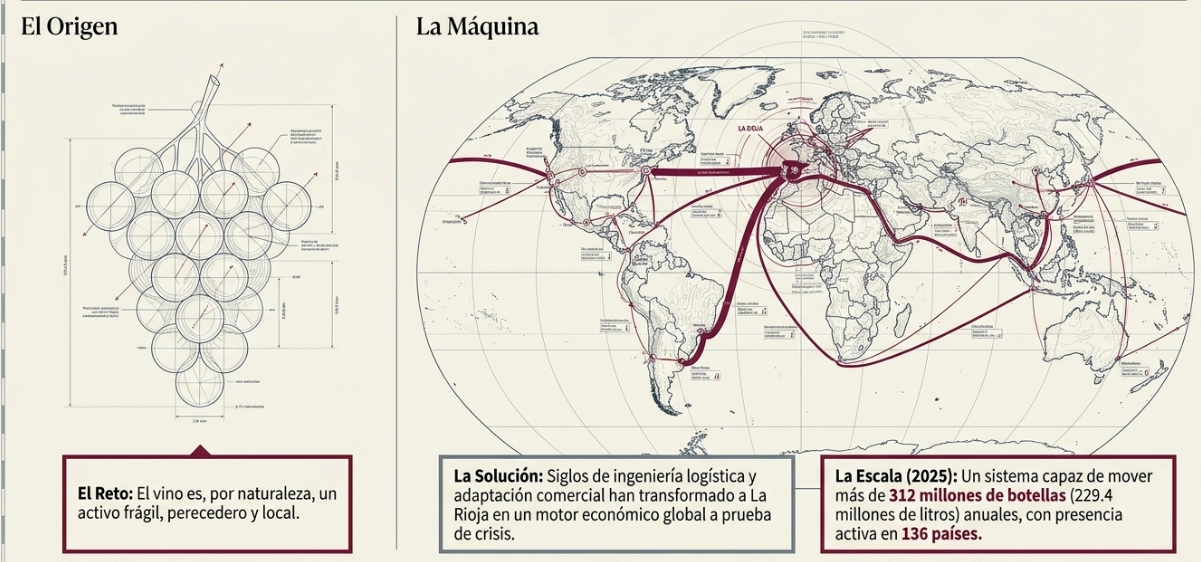

Además, su cercanía con Francia permite el suministro de barricas a un costo accesible, lo cual mantiene competitivos sus precios con relación a otros mercados; ese sistema logístico, permite que el vino de Rioja tenga presencia en más de 130 países, comercializando fuera de sus fronteras el 40% de su producción total.

Logística de productos complementarios

La complejidad económica de la región muestra que el vino tracciona toda una industria satélite de suministros críticos, de acuerdo con datos de la Fundación Cotec para la innovación:

- Motores de exportación: En 2025, el vino fue el producto más exportado de la provincia, generando 278 millones de euros, seguido inmediatamente por los tapones de metal, con 132 millones de euros, demostrando que la logística del vino impulsa la fabricación de componentes de envasado a gran escala.

- Interdependencia de insumos: La cadena muestra una alta sensibilidad a los flujos internacionales; por ejemplo, el descenso en la exportación de vino se correlaciona con caídas drásticas en la importación de insumos clave como las botellas de vidrio (-76,2% en enero de 2026).

Resiliencia operativa: un sistema que absorbe disrupciones

Más allá de su escala o tradición, la fortaleza del sistema logístico de La Rioja radica en su capacidad de adaptación frente a cambios estructurales en el mercado.

En un contexto marcado por la caída reciente del consumo global de vino y la inestabilidad en los mercados internacionales, documentada tanto por la Organización Internacional de la Viña y el Vino como por la DOCa Rioja, la región ha logrado sostener su posicionamiento gracias a tres factores clave:

- Una base productiva diversificada

- Una red de proveedores cercana y especializada

- Una integración eficiente con mercados internacionales

A diferencia de cadenas de suministro más fragmentadas, donde los shocks externos generan disrupciones prolongadas, el modelo riojano permite ajustar rápidamente la producción y el abastecimiento de insumos.

¿A dónde exporta La Rioja y en qué cantidades?

La Denominación de Origen Calificada (DOCa) Rioja ha consolidado una red de distribución masiva que alcanza a 136 países, logrando que el 40% de su comercialización total se coloque fuera de las fronteras españolas. Sin embargo, un análisis detallado de la arquitectura de exportación revela una fuerte dependencia de mercados específicos que definen el pulso financiero de la región.

- El "Efecto Reino Unido": Es el nodo logístico y comercial más crítico, absorbiendo el 33% del volumen total exportado. Su relevancia es tal que cualquier fluctuación en este mercado (como el descenso del 13.1% en 2025) impacta directamente en las métricas consolidadas de la Denominación.

- La Unión Europea como pilar financiero: Si analizamos el valor económico, la proximidad terrestre juega a favor. Francia, Portugal y Alemania encabezan los destinos financieros de la provincia, sumando entre los tres cerca de mil millones de euros en transacciones comerciales totales.

- Motores en crecimiento: Canadá emerge como el quinto mercado más relevante tras un avance del 12.6%, compensando parcialmente las contracciones en destinos tradicionales como Estados Unidos y Suiza.

Rioja ante la inestabilidad de los mercados globales

En un periodo marcado por la volatilidad geopolítica y la oscilación de la demanda, la DOCa Rioja ha demostrado una notable capacidad de defensa estratégica. Aunque el volumen total de exportación de vino español con DO (denominación de origen) retrocedió un 6.3% en el año móvil (2024-2025), Rioja logró capitalizar la crisis para consolidar su dominio relativo.

1). Récord histórico en cuota de exportación. La Rioja alcanzó su récord histórico de participación, acaparando el 39.1% del total de las exportaciones de vino con DO de España. Este indicador confirma que, en momentos de incertidumbre, los mercados globales tienden a refugiarse en denominaciones de origen consolidadas y de alta resiliencia.

2). Desempeño por categorías y colores

- Segmentos Premium: Pese a la caída en el volumen general, las categorías de mayor valor añadido mostraron un dinamismo positivo: los vinos Gran Reserva crecieron un 6.89% y los Crianza un 4.22%.

- Tintos y Blancos: En el segmento de tintos —el cual cayó un 8.4% a nivel nacional—, Rioja logró elevar su participación del 47% al 48.4%. Por su parte, la categoría de blancos mantuvo una cuota estable cercana al 13%.

¿Qué impacto tienen los vinos españoles en México?

Cabe mencionar que históricamente, durante la época colonial, en la entonces Nueva España se asentaron los primeros viñedos en el norte del país, pero no se desarrolló un nodo productivo como el que existía en España.

Aún en el siglo XX, México seguía importando la mayor parte del vino desde varias regiones de Europa, especialmente de España; sin embargo, la entrada del siglo XXI comenzó una transformación en la revalorización de bebidas nacionales como el tequila y el mezcal, así como de la producción vitivinícola mexicana.

De 2003 a 2017, el consumo de vino mexicano pasó de 5% a 39% en el país. Según datos compartidos por Salomón Abedrop, presidente del Consejo Mexicano Vitivinícola (CMV):

El vino español era el más consumido en México, pero a partir de 2017 es el nacional, con 39% del mercado frente al 25% del importado de España, no ha bajado mucho la posición de los españoles, se han defendido, siguen por delante de los otros más consumidos en el país que son: los de Italia, de Chile, de Argentina y de Estados Unidos en ese orden”.

Durante el anuncio del “Congreso Internacional de Uva y Vino en México 2026”, a celebrarse del 27 al 30 de mayo en Aguascalientes, Abedrop mencionó que la hegemonía del modelo industrial español se fundamenta en una estructura de costos y especialización que resulta difícil de igualar para mercados emergentes.

“España es el país con el mayor número de hectáreas plantadas de vid en el mundo; además, el vino es considerado parte de la canasta básica y tiene tasa cero de impuestos (equivalente al IEPS en México), lo que facilita que se venda a precios muy bajos”, mencionó el presidente del CMV.

Otra de las ventajas de los vinos españoles es que operan bajo una economía de escala masiva que se ve potenciada por una división estratégica del trabajo, donde agricultores especializados proveen la materia prima a grandes vinícolas compradoras, optimizando así el procesamiento industrial.

Esta eficiencia operativa y un sólido respaldo gubernamental, que subsidia su competitividad en el extranjero, permite que las etiquetas españolas penetren mercados internacionales con precios bajos que no solo garantizan su permanencia en las cartas de los establecimientos, sino que desafían la rentabilidad de las cadenas de suministro locales.

De acuerdo con datos del sitio web de La Rioja, México se ubica entre sus mercados con exportaciones estables; en 2025, sus ventas a nuestro país cayeron un 1.3%, pero se mantienen equilibradas con relación a otras naciones como Suiza y Reino Unido, que muestran una contracción del 10.63% y del 13.16%, respectivamente.

Retos y oportunidades para el vino de La Rioja

El panorama actual para el sector vinícola de La Rioja se define por una dualidad: mientras la inestabilidad geopolítica y los cambios de consumo presionan los volúmenes, la denominación consolida su liderazgo mediante la especialización y la apertura de nuevos nichos estratégicos.

1). Desafíos: volatilidad y contracción. El sector enfrenta una presión considerable en sus rutas comerciales tradicionales y en su estructura de suministros:

- Caída en mercados críticos: El consumo global ha retrocedido, afectando especialmente a destinos de alto volumen como el Reino Unido (-13.16%), Estados Unidos (-7.57%) y Suiza (-10.63%). La situación en el Reino Unido es preocupante, dado que representa un tercio de sus exportaciones totales.

- Crisis de insumos y logística: La cadena de suministro ha mostrado vulnerabilidades graves, destacando una caída del 76.2% en la importación de botellas de vidrio a principios de 2026. Esto se refleja en un descenso del 22.9% en las exportaciones de vino de la provincia en el último año.

- Barreras en destino: En mercados estratégicos como México, la competitividad se ve limitada por la necesidad de gestionar complejas barreras arancelarias y por el crecimiento del consumo de vinos nacionales.

2). Oportunidades: resiliencia y nuevas tendencias. A pesar del entorno restrictivo, Rioja ha logrado hitos de mercado que demuestran su fortaleza:

- Récord de cuota: Pese a comercializar menos volumen, Rioja alcanzó su máximo histórico de participación en las exportaciones españolas con DO, acaparando el 39.1% del total.

- Diversificación del portafolio: Se observa un crecimiento robusto en los segmentos de vinos blancos y rosados (donde ya controla el 20.19% del mercado nacional), así como en la categoría Gran Reserva, que creció un 16.79% en el mercado interior.

- Nuevos motores de crecimiento: Canadá destaca con un crecimiento superior al 12%, mientras que México se consolida como un mercado de "excelencia", donde la Rioja Alavesa domina el 90% de la facturación de los vinos vascos exportados.

- Valor de marca: El enoturismo, con más de un millón de visitas anuales, se mantiene como una herramienta clave para fortalecer la conexión directa con el consumidor final y diversificar los ingresos de las bodegas.

Más de Logística y distribución

Comercio internacional

Estrecho de Ormuz: ¿Nuevo peaje iraní a cambio de la navegación segura de tus mercancías?

Tres acciones clave para empresas de comercio exterior ante la escalada bélica en Medio Oriente

Logística y distribución

La otra cara de Ozempic: falsificaciones y cadenas de suministro paralelas

El auge de los GLP-1 obliga a reforzar trazabilidad, logística y vigilancia en canales digitales

Logística y distribución

La logística en salud en México se vuelve crítica para todo Norteamérica

Evoluciona a eje estratégico para garantizar acceso, optimizar SC y potenciar el nearshoring

Logística y distribución

Así luce el impacto de la Economía Plateada en logística y cadena de suministro

Adultos mayores impulsan el Healthcare, la experiencia de compra sofisticada y la automatización