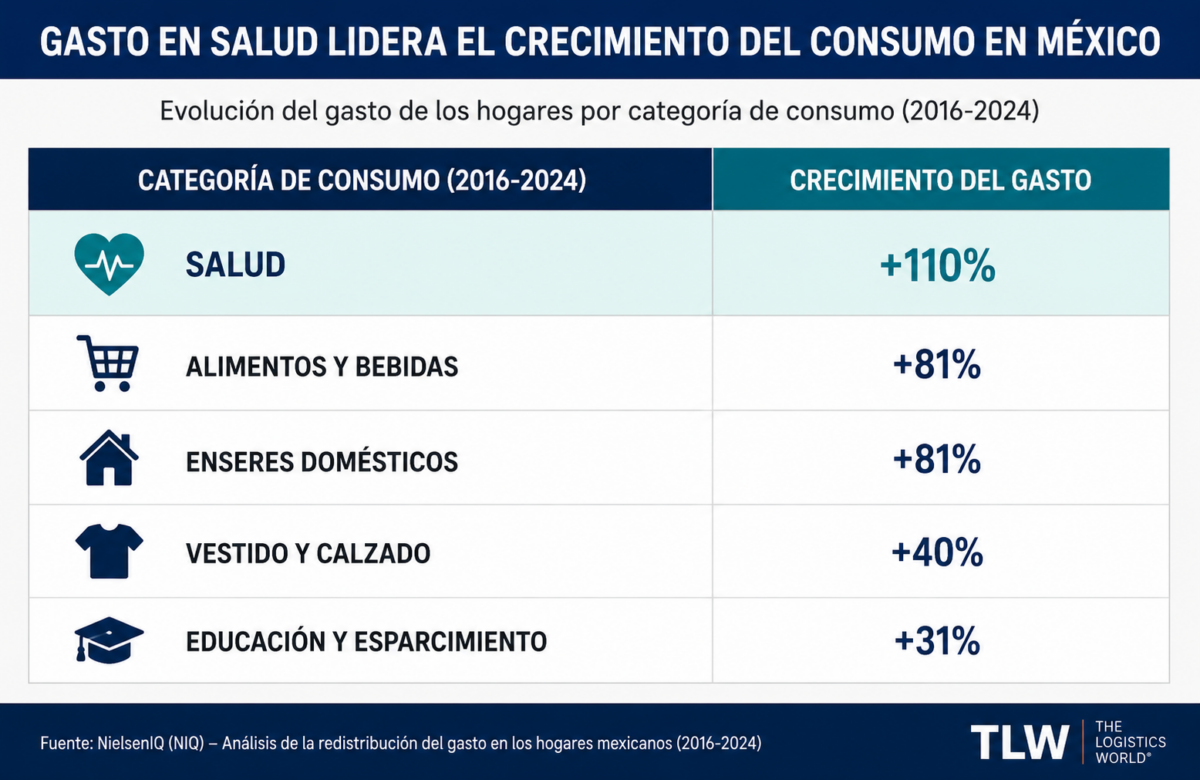

El bolsillo de los hogares mexicanos experimenta una transformación silenciosa que ya cimbra los cimientos de la cadena de suministro farmacéutica. Entre 2016 y 2024, el gasto destinado a salud aumentó un 110%, consolidándose como el mayor incremento entre todas las categorías de consumo.

Este fenómeno, documentado por NielsenIQ (NIQ), es el resultado directo de una menor cobertura en los servicios públicos y una creciente dependencia del mercado privado para el acceso a medicamentos y atención médica. Para los fabricantes, distribuidores, operadores logísticos (3PL) y cadenas de farmacias, esto no es solo una métrica de consumo: es un desafío operativo mayor que exige responder a una demanda más constante, diversificada y digital.

De acuerdo con la firma de inteligencia del consumidor, mientras el ingreso de los mexicanos creció 67% y el gasto total de los hogares avanzó 69%, la categoría de Salud duplicó el ritmo de la inflación interna de los hogares, superando por amplio margen a otros sectores clave.

Menor cobertura pública, mayor presión logística en el sector privado

El estudio atribuye este cambio drástico a la contracción en el acceso a los servicios públicos de salud. La cobertura cayó del 82.6% en 2016 al 63.3% en 2024, obligando a millones de familias a destinar una mayor proporción de sus ingresos a consultas, tratamientos y medicamentos adquiridos en el sector privado.

En contraste, rubros como Educación y Esparcimiento crecieron un 31% durante el mismo periodo, mientras que Vestido y Calzado avanzaron 40%; de acuerdo con el análisis, los datos evidencian que muchas familias han priorizado la atención de necesidades médicas inmediatas sobre otros gastos relacionados con el bienestar de largo plazo.

"Estamos observando una transformación en la billetera del consumidor mexicano. Este fenómeno no es solo una métrica de consumo, es un reflejo de cómo las familias están ajustando sus prioridades de vida ante la falta de programas públicos y la desaparición de esquemas como el Seguro Popular", señala Laura Calderón, Líder de Customer Success Retail para NIQ México.

El e-commerce farmacéutico gana protagonismo

Este cambio de hábitos aceleró la adopción del comercio electrónico en el sector salud; según NIQ, los productos de farmacia registran un crecimiento del 68.4% en e-commerce, prácticamente el doble del avance observado en el canal digital general.

Hoy en día, la categoría de Salud y Belleza (Health & Beauty) ya representa el 23% de las ventas online de productos de consumo masivo (FMCG), moviéndose 3.7 veces más rápido en la red que en los anaqueles físicos.

Implicaciones críticas para la supply chain:

- Visibilidad de inventario en tiempo real. Crucial para evitar el stockout en canales digitales y puntos de venta físicos (estrategia omnicanal).

- Estrategias de Última Milla. Demanda de entregas hiperlocales y ultrarrápidas debido a la urgencia médica del consumidor.

- Cumplimiento regulatorio estricto. Retos en la validación digital de recetas y el aseguramiento de la trazabilidad del medicamento en rutas logísticas urbanas.

Medicamentos especializados y GLP-1: Alta rotación, alta complejidad

El crecimiento del mercado farmacéutico se está concentrando en áreas terapéuticas muy específicas, lo que obliga a recalibrar los modelos de reabastecimiento.

Dentro del segmento de medicamentos con receta (RX) —que ostenta el 57% del valor del mercado—, la categoría de Sistema Digestivo y Metabolismo lidera el dinamismo con un incremento del 20.1% en valor, aportando el 27.7% al crecimiento total del canal.

- El efecto GLP-1. Los tratamientos para el sobrepeso, la diabetes y la resistencia a la insulina basados en agonistas del receptor GLP-1 son los grandes motores, responsables del 60% del crecimiento de esta categoría.

- Cardiovascular y Sistema Nervioso. Registraron avances del 7.2% (colesterol e hipertensión) y 8.8% (antidepresivos y psicoestimulantes), respectivamente.

El reto operativo: Muchos de estos tratamientos avanzados (particularmente los GLP-1) requieren un estricto control de cadena de frío; por lo cual, la precisión en el almacenamiento y el transporte refrigerado se vuelve un factor competitivo crítico donde la disponibilidad del producto puede definir la lealtad del paciente.

Prevención y OTC: Hacia el almacenamiento de alta densidad

El mercado de medicamentos de venta libre (OTC) representa el 22% del canal de farmacias, impulsado por la tendencia global hacia la prevención y el autocuidado. Las vitaminas, los medidores de glucosa y los tratamientos dermatológicos (como el cuidado del acné, que creció 19.7%) saturan los centros de distribución con una alta variedad de SKUs de menor tamaño.

Este boom se alinea con un mercado global de salud y bienestar valorado en 6.3 billones de dólares, con proyecciones de crecimiento anual del 7.3% hacia 2028.

El repunte del gasto privado en salud en México no es una moda pasajera; es un cambio estructural. Para los operadores del sector, el éxito ya no depende únicamente de la capacidad de fabricación, sino de la agilidad logística.

Garantizar la visibilidad de los inventarios de punta a punta, optimizar la preparación de pedidos fragmentados (picking) para e-commerce y estrechar la coordinación entre laboratorios y distribuidoras serán las llaves para responder con éxito a un mercado mexicano en constante evolución.

Más de Actualidad logística

Actualidad logística

Mundial 2026 impulsa 39,000 empleos en foodservice, pero el talento sigue escaso

La demanda crece por el torneo, pero la falta de personal limita la capacidad operativa del sector

Actualidad logística

Día del Padre 2026: las categorías que ponen a prueba el abastecimiento

La derrama prevista de 48,500 mdp exige gran coordinación entre inventarios, logística y reposición

Actualidad logística

Cross-border en mayo-junio: la prueba más exigente para marketplaces y aduanas

El pico de ventas eleva la presión sobre importaciones, despacho y distribución de pedidos

Actualidad logística

¿Puede una aspiradora inteligente comprometer la operación de una empresa?

El avance de la IA, los hogares conectados y el trabajo híbrido amplían la superficie de ciberataque