Los medicamentos agonistas del receptor GLP-1 —como Ozempic, Saxenda o Wegovy— pasaron en pocos años de ser una innovación terapéutica para el tratamiento de la diabetes tipo 2 a convertirse en uno de los segmentos más dinámicos de la industria farmacéutica global, impulsados por sus efectos para el control de peso. Sin embargo, su auge también ha puesto bajo presión las cadenas de suministro, generando nuevos desafíos relacionados con la trazabilidad, el riesgo de falsificaciones y la aparición de supply chains paralelas.

La magnitud del fenómeno ya es visible en las proyecciones de mercado; de acuerdo con el informe “GLP-1 Receptor Agonist Market Size, Share & Global Forecast 2026-2035" de SNS Insider, a nivel global, su valor en 2025 fue de unos 60,600 millones de dólares y se estima que en 2035 podría alcanzar los 307,000 millones de dólares, con una tasa de crecimiento anual compuesta (CAGR) del 17.61%.

Tal crecimiento —impulsado por el aumento de los casos de diabetes, obesidad y enfermedades metabólicas en todo el mundo— ha convertido a los GLP-1 en una de las categorías farmacéuticas con mayor potencial de expansión durante la próxima década; su alcance, comienza a sentirse también en América Latina.

Según un reporte de Mordor Intelligence enfocado en el mercado de América Latina de agonistas del GLP-1, el tamaño del mercado en la región se calcula en 2,910 millones de dólares para este 2026 y se prospecta que alcance los 4,330 millones de dólares en 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 8.24%. Los países en los que se espera una mayor penetración de estos fármacos, son Brasil y México.

El tsunami de la demanda: ¿Cómo avanzaron los GLP-1 en el mercado mundial?

Este dinamismo comercial e industrial se consolidó globalmente a través de una rápida evolución del portafolio de productos, la cual modificó por completo los requerimientos de empaque, almacenamiento y distribución final.

No obstante, para entender estos cambios vale la pena, primero, explicar que el desarrollo de estos fármacos se considera una gran revolución médica, debido a que imitan a la hormona GLP-1 (Péptido Similar al Glucagón-1), que el organismo libera después de comer para regular el apetito y estabilizar los niveles de azúcar en sangre; pero, a diferencia de la molécula natural, que dura en nuestro cuerpo unos cuantos minutos, el medicamento prolonga sus efectos hasta por una semana.

Desde una perspectiva técnica, el fármaco opera en tres niveles: el páncreas (estimulando la insulina), el estómago (retardando el vaciado gástrico) y el cerebro (reduciendo el hambre). Fueron estos dos últimos efectos los que alteraron por completo los modelos de demand forecasting de la industria.

Origen

La “exanatida” fue el primer fármaco agonista del GLP-1, desarrollado por el laboratorio británico AstraZeneca en colaboración con el estadounidense Eli Lilly. La FDA lo aprobó en 2005 y se distribuyó bajo los nombres Byetta (inyección dos veces al día) y posteriormente Bydureon (versión semanal).

Mientras tanto, el danés Novo Nordisk desarrolló otra molécula conocida como “liraglutida”, autorizada por la FDA en 2010, que se comercializó con el nombre Victoza, también para el tratamiento de la diabetes tipo 2. Pero, este laboratorio fue el primero en lanzar una versión dirigida específicamente para la pérdida de peso (Saxenda).

En ambos casos, los medicamentos estuvieron enfocados a un nicho muy particular; sin embargo, en 2017, Novo Nordisk logró la aprobación por parte de la FDA de la “semaglutida”, un nuevo agonista del GLP-1 con una mayor capacidad para permanecer en el cuerpo, con relación a la “liraglutida”.

Fenómeno de consumo

Ozempic —en formato de inyecciones semanales— fue la primera versión lanzada por Novo Nordisk de semaglutida, dirigida a los pacientes con diabetes tipo 2 y en 2019, la empresa comercializó una versión en pastillas (Rybelsus).

Durante ese periodo, Ozempic pasó de ser un medicamento de nicho a un fenómeno de consumo masivo, debido a la promoción indirecta de celebridades como Elon Musk o Kim Kardashian, quienes confesaron haberlo consumido para la pérdida de peso.

El fármaco se popularizó en redes sociales, pulverizando los inventarios proyectados por los laboratorios para pacientes con diabetes tipo 2 y generando desabasto en diversos mercados. Ante este revuelo, Novo Nordisk lanzó en 2021 una versión de semaglutida dirigida específicamente al control de peso (Wegovy).

Inicio de la competencia

Hasta el día de hoy, Ozempic es el fármaco más visible de los GLP-1, pero, en 2022, la FDA aprobó una nueva molécula desarrollada por Eli Lilly: la tirzepatida, un doble agonista, tanto de GLP-1 como de GIP (polipéptido insulinotrópico dependiente de glucosa). Mounjaro, fue su primera versión para la diabetes y en 2023, lanzaron Zepbound, como tratamiento para pacientes con obesidad.

Mix de producto, cuellos de botella y distorsiones de valor en la cadena

La competencia feroz entre los gigantes farmacéuticos no solo se libra en los laboratorios, sino en la capacidad de sus cadenas de suministro para escalar la producción y absorber las fluctuaciones de costos internacionales.

1). Dinámica de portafolio: La carrera por el volumen y la participación

De acuerdo con el reporte de SNS Insider, el mercado se encuentra fuertemente concentrado, pero con un ritmo de adopción que varía según su aplicación clínica:

- El liderazgo de Ozempic: En 2025, la semaglutida de Novo Nordisk mantuvo su hegemonía global con una participación estimada del 35.12% del mercado, apalancada por su sólida reputación clínica y el arrastre de las prescripciones off-label (uso no indicado) para el control de peso.

- El rápido ascenso de la Tirzepatida: Eli Lilly, con Mounjaro y Zepbound, registra la tasa de crecimiento anual compuesta (CAGR) más alta del sector. Su mecanismo de acción dual (GLP-1/GIP) ofrece una eficiencia superior en pérdida de peso, lo que está obligando a la compañía a reconfigurar aceleradamente sus redes logísticas para ganar terreno frente a su competidor danés.

- Diabetes vs. Obesidad: Aunque el tratamiento de la diabetes tipo 2 sigue representando el mayor volumen actual de inventarios y distribución física, el segmento de obesidad es el que crece a mayor velocidad, consolidándose como la mayor oportunidad de expansión estructural para la cadena de valor farmacéutica.

2). Capacidad instalada y barreras de la industria: El reto de la manufactura

El éxito comercial ha desnudado la vulnerabilidad de la producción farmacéutica de alta especialidad. La escasez global de stock responde a una limitación física: la síntesis de péptidos es un proceso de manufactura altamente complejo.

Tanto Novo Nordisk como Eli Lilly están inyectando miles de millones de dólares en Capex (capital para infraestructura) para expandir sus plantas de producción. Sin embargo, estas inversiones sufren de un severo desfase temporal, ya que la construcción y validación regulatoria de una nueva planta farmacéutica tarda entre 3 y 5 años en consolidarse.

La disrupción que viene: En el mediano plazo, la cadena de suministro global se fragmentará con la llegada de los biosimilares (versiones genéricas).

Cabe mencionar que, la patente de semaglutida ya caducó en mercados como India, que actualmente lidera el desarrollo y escalabilidad de estas moléculas (similares) hacia fases de revisión regulatoria, lo que democratizará el acceso y reconfigurará los flujos de comercio exterior de esta categoría al derribar los costos de producción.

El reto de la trazabilidad: Blindar la cadena contra el mercado gris

A medida que la demanda de GLP-1 supera la capacidad de respuesta de los laboratorios, la cadena de suministro enfrenta su prueba más ácida. La historia de la logística farmacéutica demuestra que la combinación de tres factores —alto valor comercial, disponibilidad limitada y necesidad de consumo urgente— funciona como un imán para la aparición de cadenas de suministro paralelas, contrabando y falsificaciones.

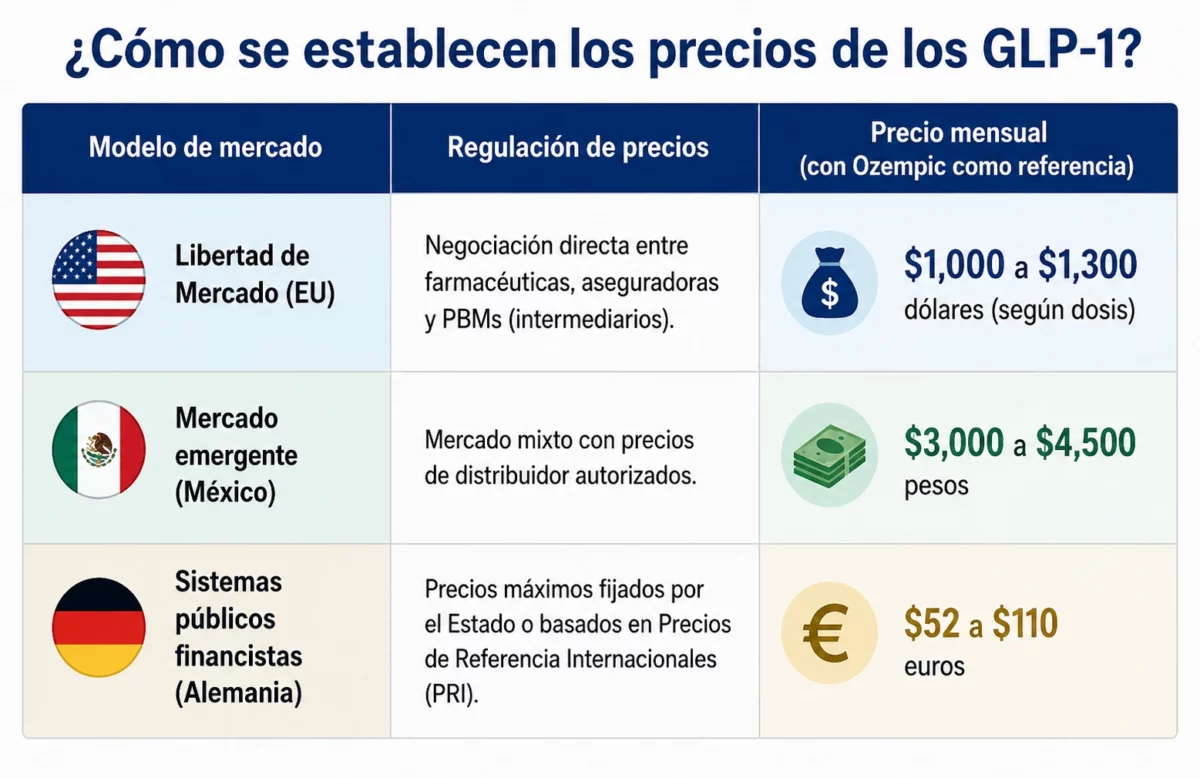

¿Alto valor? Sí, es menester señalar que, los precios de los medicamentos se establecen con base en el modelo de mercado de cada país y su capacidad de negociación con las farmacéuticas.

Por ejemplo, en países con un sistema de salud público robusto, los precios máximos son fijados por el Estado o basados en Precios de Referencia Internacionales (PRI), los cuales se negocian con las farmacéuticas. Actualmente, en naciones europeas como Alemania o Dinamarca, el costo de Ozempic ronda entre 52 y 110 euros (de 1,000 a 2,100 pesos), según los miligramos recetados.

Por otro lado, en mercados mixtos con precios de distribuidor autorizados, como México, el costo va de los 3,000 a los 4,500 pesos; mientras que, en países como Estados Unidos, con libre mercado, donde la negociación es directa entre farmacéuticas, aseguradoras y PBMs (intermediarios), el precio oscila entre los 1,000 y 1,300 dólares (entre 17,000 y 22,500 pesos).

Ozempic y las alertas por falsificación en Estados Unidos

Aunque en Estados Unidos —el mayor consumidor de GLP-1 a nivel global—, las aseguradoras cubren el medicamento para la mayoría de los casos de diabetes tipo 2, esa garantía es muy limitada para pacientes con sobrepeso u obesidad; quienes, compran el tratamiento a precio regular.

Sin embargo, ante el alto costo del fármaco —inaccesible para un grueso importante de los estadounidenses—, la FDA emitió una alerta en 2023 sobre la detección de mercancías apócrifas:

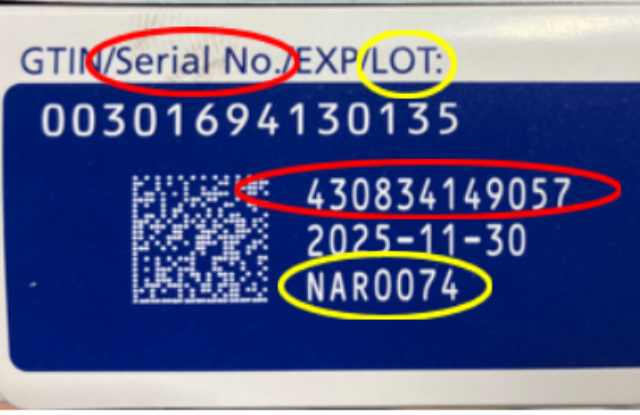

“La FDA continúa investigando la falsificación de la inyección de Ozempic (semaglutida) de 1 miligramo (mg) en la cadena de suministro legítima de medicamentos de EU y ha incautado miles de unidades del producto”.

Además, en un comunicado recomendó: “A los mayoristas, farmacias minoristas, profesionales de la salud y pacientes, les pedimos que verifiquen el producto que han recibido y que no distribuyan, usen ni vendan productos etiquetados con el número de lote NAR0074 y el número de serie 430834149057, como se muestra en la imagen a continuación. Es posible que aún haya productos falsificados disponibles para la venta.”

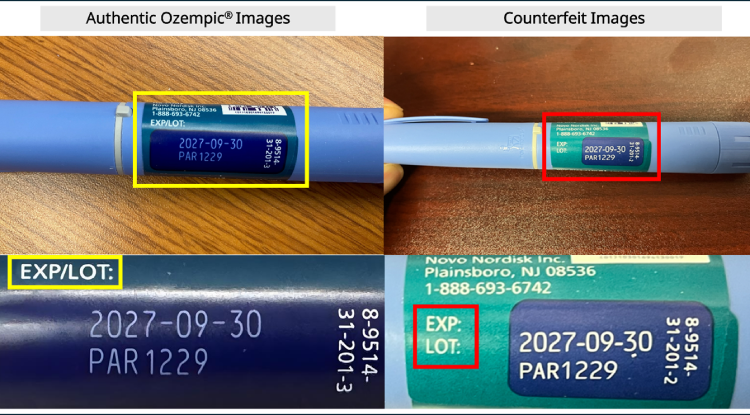

El organismo también compartió imágenes de cómo debería lucir el medicamento original con relación al falsificado. En la imagen de abajo (compartida por la FDA), de lado izquierdo se aprecia la versión original y de lado derecho las versiones falsificadas.

En mayo de 2025, la FDA volvió a incautar “decenas de unidades de inyección de Ozempic (semaglutida) de 1 mg falsificada que se distribuían ilegalmente fuera de la cadena de suministro autorizada de Novo Nordisk”.

Lo más grave es que, según la propia agencia, como en casos anteriores, los productos apócrifos están etiquetados con un número de lote auténtico y ya se encontraban dentro de la cadena de suministro legítima de medicamentos en Estados Unidos.

A través de un comunicado, el organismo advirtió “Los productos falsificados con el número de lote PAR1229 se pueden identificar por la ubicación del texto EXP/LOT en la etiqueta del bolígrafo. El producto falsificado tiene el texto EXP/LOT a la izquierda de la fecha de caducidad y el número de lote, mientras que el bolígrafo Ozempic auténtico lo tiene encima de la fecha de caducidad y el número de lote.”

Anatomía del riesgo en la cadena paralela

En entrevista con The Food Tech, nuestro sitio hermano, Hagen Weiss, fundador y director de CellX, explica que el actual escenario del mercado de GLP-1 reúne las variables críticas que históricamente detonan la vulnerabilidad de la cadena de custodia:

- Demanda en expansión masiva

- Precios premium en el mercado final

- Alta expectativa ante la futura entrada de genéricos

El directivo advierte que la combinación de una elevada prevalencia de obesidad en México y América Latina, sumada a una demanda insatisfecha, acelerará la presión sobre los canales de distribución formales e informales.

"La llegada de los GLP-1 genéricos, podría democratizar el acceso en la próxima década, llegando hasta el 40% de la población mundial, lo cual es una maravilla para la salud pública, pero al mismo tiempo abre el riesgo para las falsificaciones”, señala Weiss.

Aunque en México, “Cofepris ha autorizado el Ozempic, Wegovy y Saxenda, ya ha emitido alertas por falsificaciones de los tres. En junio de 2025, hubo una alerta específica sobre Ozempic y en febrero de 2026, la Organización Panamericana de la Salud, emitió una alerta regional sobre el uso indebido de agonistas del GLP-1", dice el experto.

Para los operadores logísticos (3PL/4PL) y distribuidores, uno de los mayores retos será garantizar la autenticidad del producto en cada nodo de transferencia; toda vez que, conforme aumenta el volumen global de GLP-1 en circulación, la capacidad de verificación se vuelve un elemento crítico de la operación.

Asimismo, la responsabilidad de mantener la integridad de la carga recae sobre cinco actores clave que deben operar bajo un ecosistema hiperconectado:

- Fabricantes: Implementando serialización avanzada y empaques inteligentes desde el origen.

- Operadores logísticos (3PL): Garantizando el cumplimiento estricto de las Buenas Prácticas de Almacenamiento y Distribución (BPAD) y el monitoreo de la cadena de frío.

- Distribuidores y mayoristas: Validando los códigos únicos de lote ante los sistemas globales de control.

- Farmacias y puntos de venta: Asegurando que el producto proviene exclusivamente de un canal certificado.

- Plataformas de last-mile y comercio electrónico: El eslabón más vulnerable, que requiere auditorías estrictas para evitar convertirse en el escaparate digital del mercado negro.

Weiss menciona que, si bien, el mercado de GLP-1 en México y América Latina aún es incipiente, la minoría que ya los consume cuenta con un mayor poder adquisitivo y conciencia sobre la salud; por lo cual, las opciones falsificadas representan un peligro no sólo para las personas que los consumen, sino para las empresas que distribuyen los productos y mueven las cadenas de suministro.

Tales motivos, presionan para que, en esta categoría de alta rentabilidad, la trazabilidad deje de verse como un requerimiento regulatorio y se convierta en una estrategia de protección de marca y mitigación de riesgos financieros.

Para las empresas del sector, fortalecer los mecanismos tecnológicos de rastreo (como blockchain, códigos de barras bidimensionales GS1 y sensores IoT) no es opcional: es la única vía para distinguir el flujo legítimo de mercancías de aquellas redes clandestinas que buscan capitalizar el boom comercial más lucrativo de la década.

Lecciones del mercado de suplementos alimenticios

Aunque el ecosistema de los GLP-1 atraviesa una etapa de expansión sin precedentes, la industria farmacéutica no parte de cero en la gestión de riesgos como el contrabando, el robo de carga y la adulteración.

Otros segmentos de la cadena de valor de la salud y el bienestar, particularmente el mercado de suplementos alimenticios, han diseñado estrategias de mitigación ante estos desafíos operativos durante años.

1). El mercado gris y la dilución de marca en el canal informal

Elizabeth Díaz, directora ejecutiva de la Alianza Latinoamericana de Nutrición Responsable (ALANUR), nos dice en entrevista, que la informalidad y la pérdida de control en los canales de distribución finales continúan siendo los principales focos rojos en América Latina.

Un estudio de percepción y consumo realizado por la organización en Centroamérica identificó productos de marcas líderes comercializados en mercados populares a precios significativamente inferiores a los del canal formal.

El análisis de laboratorio confirmó que se trataba de falsificaciones avanzadas: empaques idénticos que imitaban marcas legítimas, pero con formulaciones elaboradas a base de materias primas de origen desconocido o ingredientes que no correspondían a la etiqueta.

“Un consumidor final ve un producto más barato y asume que está adquiriendo exactamente lo mismo. Sin embargo, en los canales informales se pierde por completo la visibilidad del inventario y la garantía de origen”, señala Díaz.

2). Logística inversa y el protocolo de mercancía recuperada

Uno de los puntos más críticos de la operación logística ocurre tras los siniestros en carretera. Según la especialista de ALANUR, cuando una empresa logra recuperar mercancía que había sido robada mediante el asalto al transporte de carga, los protocolos de control de calidad obligan a que dichos productos sean retirados definitivamente de la circulación y destruidos a través de procesos de logística inversa seguros.

La razón es estrictamente operativa: una vez que el producto sale de la cadena de custodia y se pierde el monitoreo de las condiciones de almacenamiento (particularmente crítico si requiere temperatura controlada), resulta imposible garantizar que los lotes no hayan sido alterados, expuestos a contaminación o degradados.

3). El multiplicador de riesgo para los GLP-1

Las experiencias en el sector de suplementos dejan una advertencia contundente para los operadores logísticos y laboratorios que manejan medicamentos GLP-1:

Si una categoría con un valor unitario relativamente más bajo ya sufre el impacto del robo de mercancía, la falsificación de empaques y la comercialización informal, el riesgo se multiplica exponencialmente en tratamientos con precios premium y demanda masiva desbordada.

La seguridad del producto no es un evento de la última milla ni del punto de venta; depende de la integridad estructural de cada eslabón —desde la proveeduría de la materia prima (upstream) hasta la entrega final—, donde cualquier quiebre en la cadena de custodia abre la puerta a redes de suministro paralelas altamente peligrosas.

E-commerce: El nuevo frente de batalla en la última milla farmacéutica

La transformación digital del sector salud ha reconfigurado los canales de distribución, optimizando el acceso de los consumidores a medicamentos y suplementos; sin embargo, esta digitalización también ha abierto rutas críticas para el mercado gris, la comercialización de productos falsificados y la violación de propiedad intelectual.

Actualmente, asegurar el canal digital es una prioridad estratégica para fabricantes, operadores logísticos y plataformas de comercio electrónico.

1). El reto del inventario ciego en plataformas digitales

La vulnerabilidad de los canales digitales no es exclusiva de la región, Elizabeth Díaz destaca un estudio del Council for Responsible Nutrition (CRN) en Estados Unidos, donde se adquirieron suplementos alimenticios a través de diversas plataformas de comercio electrónico para su análisis en laboratorios certificados.

El diagnóstico fue contundente: ninguna de las muestras coincidía al 100% con la información declarada en la etiqueta, desnudando la falta de filtros y auditorías en el stock de terceros (third-party sellers).

“Enfrentamos una problemática severa en plataformas digitales donde el consumidor final adquiere productos que no han pasado por los mismos procesos de trazabilidad, evaluación y control de calidad que caracterizan a los canales logísticos formales”, advierte Díaz.

2). Alianzas logístico-comerciales: El caso Mercado Libre y CANIFARMA

Ante este escenario, la industria farmacéutica y los gigantes del e-commerce en México han comenzado a levantar murallas operativas. En junio de 2026, Mercado Libre y la Cámara Nacional de la Industria Farmacéutica y de Dispositivos Médicos (CANIFARMA) firmaron un convenio de colaboración histórico para blindar el marketplace.

Este acuerdo otorga a la cámara acceso directo al Brand Protection Program de la plataforma, permitiendo un monitoreo en tiempo real y el reporte inmediato de publicaciones que infrinjan derechos de propiedad intelectual o distribuyan medicamentos sin las debidas licencias logísticas.

Para CANIFARMA, el comercio ilegal de fármacos en internet no solo lacera la innovación y las finanzas de la industria, sino que introduce un riesgo incontrolable en la última milla; por ello, automatizar el retiro de publicaciones sospechosas es el primer paso antes de que el producto entre al flujo de despacho físico.

3). La última milla digital como garante de la confianza

Bajo esta lógica, el desafío adquiere dimensiones críticas cuando se cruza con el boom de los medicamentos GLP-1. El apetito voraz del mercado por tratamientos contra la obesidad eleva el incentivo económico para que actores informales utilicen los marketplaces como fachadas de distribución.

En este contexto, las plataformas digitales no pueden percibirse como simples intermediarios comerciales; son el eslabón final de la cadena de suministro.

La autenticidad y la seguridad del producto van más allá de la planta de manufactura o de las aduanas, impactan la capacidad de los operadores logísticos y tecnológicos para auditar sus plataformas, garantizando una entrega transparente y libre de riesgos para el consumidor final.

Hacia una cadena de custodia inteligente y omnicanal

El fenómeno global de los GLP-1 ha dejado en claro que el éxito comercial de una molécula innovadora es estéril si su cadena de suministro carece de la resiliencia, la seguridad y los filtros tecnológicos necesarios para soportar la presión del mercado.

Ante desabastos prolongados, marcadas asimetrías de precios internacionales y porosidad de las plataformas digitales, se ha creado el caldo de cultivo perfecto para un mercado negro farmacéutico altamente sofisticado, capaz de infiltrar tanto los canales informales como los marketplaces más utilizados de la región.

Las lecciones compartidas por el sector de suplementos alimenticios y las recientes alianzas estratégicas entre gigantes del e-commerce como Mercado Libre y organismos como la CANIFARMA demuestran que la batalla ya no se libra únicamente en los laboratorios, sino en cada nodo de transferencia física y digital.

Para la industria de la logística y el supply chain en México y América Latina, este panorama no permite curvas de aprendizaje holgadas: la última milla digital es hoy tan crítica y vulnerable como un camión de carga en carretera.

Garantizar la integridad de tratamientos de alto valor como Ozempic o Wegovy exige transicionar de una logística reactiva hacia una estrategia de cadena de custodia omnicanal e inquebrantable. Esto implica un compromiso coordinado entre cuatro pilares operativos:

- Visibilidad de punta a punta: Implementación mandatoria de tecnologías de rastreo avanzadas como blockchain, códigos de barras bidimensionales GS1 y sensores IoT para el monitoreo en tiempo real de la cadena de frío.

- Filtros en el ecosistema digital: Auditorías estrictas y automatizadas a los third-party sellers en los marketplaces para erradicar el flujo de inventario ciego.

- Protocolos de logística inversa seguros: Destrucción certificada de cualquier tipo de mercancía recuperada de siniestros viales para evitar su reintroducción en el mercado gris.

- Serialización estricta: Verificación obligatoria y cruzada de lotes, fechas de caducidad y números de serie auténticos por parte de todos los actores del ecosistema (3PL, distribuidores y puntos de venta).

Ante el boom de los GLP-1 y la consolidación del comercio electrónico farmacéutico, el valor de un operador logístico, distribuidor o plataforma tecnológica no se medirá únicamente por su eficiencia en costos o velocidad de entrega.

En un mercado acechado por redes de suministro paralelas, la confianza, la trazabilidad absoluta y la transparencia operativa se consolidan como las ventajas competitivas definitivas, pues, son al mismo tiempo, la única garantía real para proteger la rentabilidad de las marcas, la continuidad del negocio y, fundamentalmente, la salud del consumidor final.

Más de Logística y distribución

Logística y distribución

Comercio transfronterizo, al frente de la próxima revolución Fintech en logística

La lección de Mercado Libre y OXXO para la nueva etapa financiera en logística y supply chain

Abastecimiento y compras

Materia prima y logística sostienen la competitividad de las PyMEs

Tercerizar la distribución ayuda a las PyMEs a ampliar mercados y controlar mejor sus inventarios.

Logística y distribución

Del clima a la cadena de suministro: cómo El Niño puede afectar la logística mundial

Cuando el clima cambia, también cambian las rutas del comercio

Logística y distribución

De la reacción a la prevención: ¿cómo blindar la cadena de suministro?

Resiliencia de la cadena de suministro se construye con proceso, cultura y data, coinciden expertos