Dentro de los puntos clave que se requiere dominar por parte de los profesionales asociados al proceso de abastecimiento -y no solo de compras – se encuentra el relacionado con el tema de los costos de adquisición. Pero no de manera forense (en pasado), sino con una visual prospectiva.

Atrás quedaron los días cuando el solo precio de compras era punto de evaluación y negociación. En la medida que la cadena de suministro ha venido creciendo en comprensión, alcance y complejidad; el rol integrador de esta se ha estandarizado.

Por tal razón la determinación de un impacto integral del costo de adquisición, como valor presente, asume un rol de primer orden. En especial desde la aplicación de la metodología ABC de costeo (Activities Based Costing) desarrollada por Cooper y Kaplan (Mediados de los 1980).

La metodología se desarrolló después de la observación y verificación empírica de que las actividades consumen recursos, y estos poseen un costo. Si la actividad no se ejecuta, no consume recursos y por ende los costos no se verifican; en caso contrario, los costos serán en función del cómo se desarrolla la actividad.

Ahora, los recursos que se emplean y las actividades que se consumen dependen del flujo procesal de movimiento, transformación, compromisos contractuales. Dentro de los últimos, están los relacionados a la adquisición de bienes y contratación de servicios.

¿Por qué el sistema de costeo ABC es tan relevante entonces para el proceso de compras? Porque permite desplegar escenarios de posibles costos – a futuro – tomando en cuenta el valor presente de los recursos. Por ejemplo: si vamos a contratar un servicio de alojamiento de datos en la nube o Cloud Hosting tenemos que contratar capacidad de almacenamiento, soporte de capacitación y servicio, integración con los sistemas de la empresa, entre otros.

Cada uno de los aspectos mencionados posee un protocolo de aplicación, desde lo interno, entonces el costo de contratación sería en función de la adaptabilidad necesaria para emplear el alojamiento de datos en la nube.

Los proveedores del servicio suministrarán los datos y podemos hacer el análisis según nuestros procesos, y no solamente buscando el precio más bajo o la mayor capacidad, exclusivamente. Para el proceso de compras, la mejor forma de aplicar el ABC Costing es a través del costo total de pertenencia.

Costo Total de Pertenencia (Total Costo f Ownership)

- Proceso que permite identificar las consideraciones de costo más allá del precio unitario, transporte y manejo.

- Requiere de la unidad de negocio que defina y mida (Cálculo), los costos unitarios asociados compra del producto.

- Pueden incluir los efectos en costo asociados con: despacho con retraso, mala calidad y otras formas de bajo desempeño del proveedor.

El costo total de pertenencia se define como el valor presente, de todos los costos asociados a la adquisición de un producto o bien de capital o la contratación de un servicio, necesario para la adecuada operatividad de la empresa.

Elementos del costo total de pertenencia:

- Precio de compra: precio ofertado por el proveedor

- Costo de adquisición: costos asociados a la obtención del producto, calidad traslado, otros

- Costo de uso: costo de convertir la compra en producto terminado, manufactura, calidad, entre otro.

- Costo de fin de vida útil: disposición final, obsolescencia, entre otros

Pasos para construir un modelo de cálculo del costo total de pertenencia:

- Paso 1: Realizar un mapa del proceso y desarrollo de aquellas categorías a realizarles un costo total de pertenencia.

- Paso 2: Determine los elementos de costo de cada categoría, empleando el mapa del proceso como guía

- Paso 3: Determine la forma de medición de cada costo (Paso crítico) en los puntos o elementos dentro del mapa

- Paso 4: Recopilar y cuantificar los costos. Paso de alta cuantía en términos de tiempo empleado y complejidad de elaboración de modelos y estructuración de esquemas. En especial por requerirse varias fuentes y convenimientos para establecer cálculos

- Paso 5: Establecer una línea de tiempo (Time Line) de costo, de la mano del ciclo en el proceso de adquisición. Por producto, material, servicio o bien de capital.

- Paso 6: Actualizar el esquema total de Costo Valor Presente (CVP). Para este punto se requiere el aporte y soporte del área financiera de la organización (Esquema colaborativo)

Un ejemplo

Una empresa de servicios de transporte de carga requiere renovar una parte de su flota. Para tales efectos desea conocer cómo realizar un TCO por unidad posible de adquirir.

- Listado de elementos de consideración

- Costo por kilometro a ser recorrido (Promedio)

- Uso de recursos

- Variables previsionales

- Costo de los recursos requerido para operar la unidad

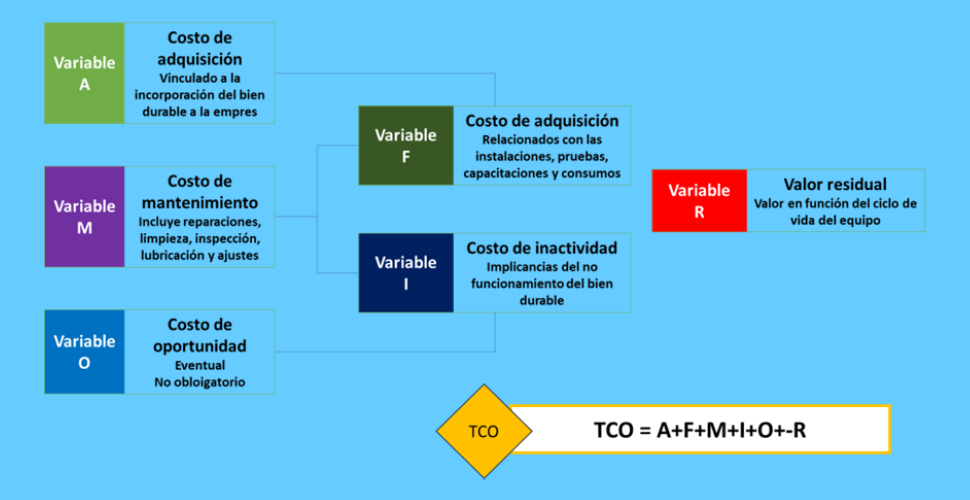

- Costo de adquisición (A)

- Costo de funcionamiento (F)

- Costo de mantenimiento (M)

- Costo de inactividad (I)

- Costo de oportunidad (O)

- Valor residual (R)

La fórmula, del TCO para este caso, en función del proceso de adquisición de una unidad de transporte, es:

Los resultados del costo total de pertenencia, de acuerdo con las diferentes ofertas, permitirá una aproximación comparativa entre los proveedores potenciales, y una oportunidad de poder desplegar ante las exigencias internas de toma de decisiones un excelente punto de partida para análisis

Más de Planeación estratégica

Planeación estratégica

El nuevo cuello de botella de los centros de datos no son los chips sino la energía

Planeación estratégica

Claves para ejecutar proyectos de automatización en operaciones logísticas

Primeros pasos para la implementación de soluciones automatizadas en operaciones logísticas

Planeación estratégica

El costo dejó de ser la métrica clave: la logística entró a una era de disrupción estructural

State of Logistics Report 2025 destaca las nuevas ventajas competitivas: adaptación y velocidad

Planeación estratégica

Las 5 señales de que tu operación de última milla sigue atrapada en Excel

Los síntomas silenciosos de una logística que no evoluciona