A pesar de que el consumo en México enfrenta un entorno de desaceleración, el mercado de tecnología y bienes durables atraviesa una profunda transformación. Este fenómeno está impulsado por dos factores que avanzan en sintonía: la expansión del e-commerce, que transforma los canales de distribución, y la consolidación de las marcas chinas de artículos electrónicos, las cuales ganan terreno frente a los competidores tradicionales.

Pero, ¿cuál es la clave detrás de ese crecimiento? Lejos de competir únicamente por precio, estos fabricantes ganan terreno gracias a una mejor percepción de calidad entre los consumidores y a la amplitud de catálogo que ofrecen los marketplaces.

Así lo explicó Daniel Gutiérrez, Director de Telco y Tech & Durables en NielsenIQ, durante la conferencia "Contracción vs. Oportunidad: Cómo el E-commerce y las Grandes Temporalidades Mueven el Mercado de Tech & Durables en México", presentada en el foro Electronics & Home México.

Evolución de la percepción: calidad sobre precio

Uno de los principales hallazgos de la presentación, es la evolución en la mentalidad del consumidor mexicano. Si hace algunos años las firmas asiáticas se asociaban casi exclusivamente con el bajo costo, hoy la calidad juega un rol determinante en la decisión de compra.

“Antes había una asociación con el bajo precio, pero no con la buena calidad, pero esto ha venido cambiando a lo largo del tiempo. Cada vez la percepción y el reconocimiento de las marcas ha venido a mejorar. Incluso lo vemos en las razones por las cuales tienden a comprar algunas de estas categorías; la variable calidad se vuelve más relevante”, señaló Gutiérrez.

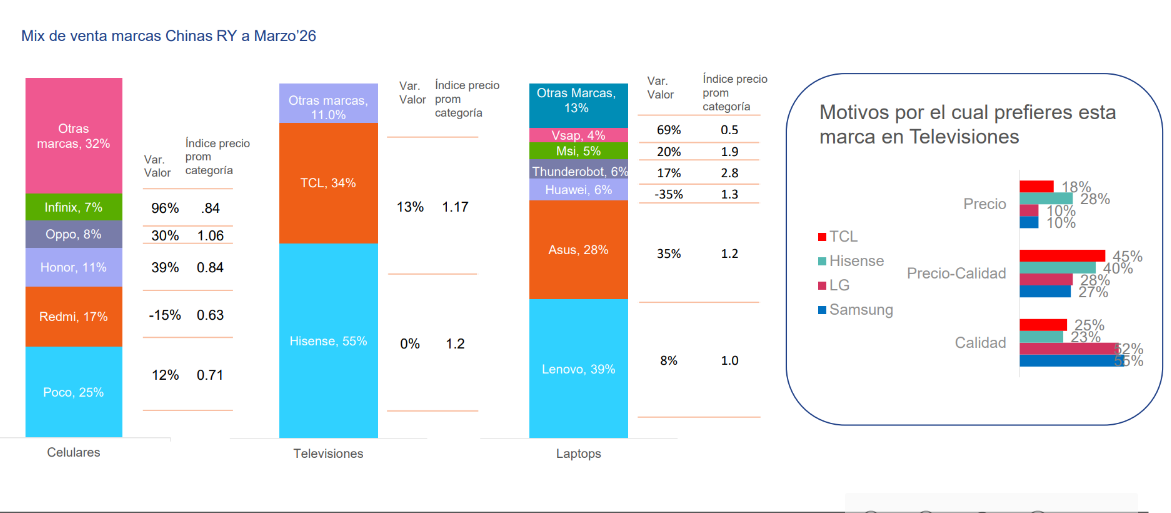

Este cambio de percepción también se refleja en el desempeño comercial de distintas marcas asiáticas, particularmente en categorías como celulares, televisores y electrodomésticos.

Según los datos presentados por el experto de NielsenIQ, las marcas chinas registran un crecimiento superior al promedio del mercado y ya representan una parte importante de la oferta disponible para el consumidor; por ejemplo, “mientras el mercado total de Tecnología y Durables crece 7.8% en valor, las marcas chinas avanzan alrededor de 12% en valor y 15% en unidades”.

En el segmento de smartphones, marcas como Poco, Redmi, Honor, Oppo e Infinix muestran un alto dinamismo, mientras que Hisense y TCL consolidan su presencia en el mercado de pantallas.

El canal digital como acelerador de la competencia

Gutiérrez señaló que, el crecimiento de estas marcas no puede entenderse sin el desarrollo del comercio electrónico. Mientras el canal físico enfrenta una contracción, el e-commerce continúa ganando participación gracias a una mayor variedad de productos, disponibilidad de inventario y amplitud de portafolio.

Durante el primer trimestre de 2026, el canal online registró un repunte del 15% en valor y del 21% en unidades, contrastando con el retroceso de las tiendas físicas.

La diferencia también se observa en el surtido; según datos presentados por el experto, los consumidores encuentran en promedio 75 marcas distintas dentro del canal online, mientras que en el comercio físico la oferta ronda las 34, lo que favorece la entrada de nuevos jugadores y productos especializados.

“Los marketplaces… son uno de los drivers que continúan con el crecimiento, particularmente por la oportunidad de tener un portafolio más amplio y una mayor oferta de valor”, detalló el especialista.

Polarización del consumo y estrategias omnicanal

Otro de los insights compartidos en la presentación es que los análisis de mercado detectan un fenómeno de polarización del consumo, característico de los periodos de incertidumbre económica.

Por un lado, un segmento de compradores busca optimizar su gasto mediante productos más accesibles; por el otro, existen consumidores dispuestos a invertir más en equipos de mayor rendimiento y durabilidad, incluso si representan un costo más elevado.

“Cada vez que hay un fenómeno económico que nos obliga a replantear cómo estamos gastando, vemos este tipo de polarizaciones: por un lado, consumir productos de menor precio y, por otro, productos de mayor rendimiento”, mencionó Gutiérrez.

Esta dualidad explica por qué diversas marcas chinas han logrado posicionarse con éxito en segmentos premium y no solo en las gamas de entrada.

Ante este escenario, la omnicanalidad transforma las estrategias de negocio, ya que el comportamiento de compra varía drásticamente según el punto de venta:

- Canal online: Concentra el crecimiento de televisores en modelos pequeños y medianos (de 51 a 56 pulgadas).

- Canal físico: Mantiene el liderazgo y la preferencia en pantallas de gran formato.

Esto obliga a fabricantes, distribuidores y retailers a diseñar estrategias diferenciadas para cada canal, con una planeación precisa de surtido y disponibilidad de stock.

Cuatro claves para fabricantes y retailers de electrónicos

Aún con la desaceleración del consumo, el experto subraya que no se eliminan las oportunidades, pero sí cambian las reglas de competencia para fabricantes, distribuidores y retailers.

Adaptarse implica replantear la estrategia comercial, el surtido y la planeación logística en función de un consumidor más selectivo y un mercado cada vez más omnicanal. Partiendo de ello, podemos derivar estas cuatro recomendaciones:

1). Apostar por el e-commerce como motor de crecimiento

El comercio electrónico continúa siendo el canal más dinámico para la categoría. Además de registrar crecimientos a doble dígito, ofrece una mayor amplitud de portafolio, opciones de precio y marcas exclusivas que difícilmente pueden encontrarse en el canal físico.

Para las empresas, esto implica fortalecer su estrategia digital y aprovechar el potencial de los marketplaces para ampliar su alcance.

2). Diseñar portafolios para un consumidor polarizado

La incertidumbre económica está modificando las decisiones de compra; mientras algunos consumidores priorizan productos más accesibles, otros están dispuestos a invertir en equipos con mayor desempeño y durabilidad.

Esta polarización exige portafolios capaces de atender ambos segmentos, en lugar de concentrarse únicamente en las gamas de entrada o premium.

3). Aprovechar las grandes temporalidades para impulsar la reposición

Eventos como el Mundial, el Hot Sale o el Buen Fin continúan siendo detonadores de demanda para categorías como televisores y electrodomésticos.

En el caso de las pantallas, el experto destacó que más de la mitad de las televisiones principales en los hogares mexicanos aún no son Smart TV, lo que mantiene vigente una importante oportunidad de renovación.

4). Adaptar la estrategia a cada canal de venta

El comportamiento del consumidor ya no es el mismo en el comercio físico y el online. Mientras el e-commerce concentra el crecimiento de televisores pequeños y medianos, las tiendas mantienen la preferencia por pantallas de gran formato.

Esto obliga a fabricantes, distribuidores y retailers a planear surtidos, inventarios y promociones diferenciadas para cada canal, con el objetivo de responder de forma más eficiente a la demanda.

Como podemos notar, más que enfrentar una desaceleración del consumo, el mercado de electrónicos transita hacia un entorno donde la omnicanalidad, la diversificación del portafolio y una planeación logística más precisa marcarán la diferencia entre ganar o perder competitividad.

Más de Logística en comercio electrónico

Logística en comercio electrónico

¿Cómo evitar el abandono de carritos en e-commerce (y mejorar la conversión)?

El momento, el canal y los datos pueden marcar la diferencia entre perder o concretar una venta

Logística en comercio electrónico

El Mundial acelera el reto omnicanal: 6 de cada 10 consumidores combinan compras físicas y digitales

Logística en comercio electrónico

Mercado Libre invertirá 4,600 MDD en México

Impacto positivo en logística, infraestructura y digitalización de pymes. Lo presenta Marcelo Ebrard