Inflación, volatilidad geopolítica y precios menguantes son algunos de los obstáculos que los consumidores tienen que sortear a nivel mundial; desde el año pasado, el consumo FMCG (Fast Moving Consumer Goods) ha sufrido cambios que han impactado en la planeación estratégica de las compañías, pero ¿qué pasa en el caso de Latam? ¿hacia dónde se mueve el gasto?

Estas respuestas fueron la base del webinar “Consumer Insights Latam: La ecuación de valor 2026 para consumidores en América Latina”, organizado por Worldpanel by Numerator el pasado 12 de febrero, el cual fue presentado por Marcela Botana, Market Development Director Latam, y Hamilton de Carvalho Gomes, Account Manager Latam.

Dicho análisis integra información regional actualizada y modelaciones comparativas de 2025 vs. 2024 para identificar cómo se está desplazando el gasto en América Latina. Uno de los principales insights es que el crecimiento se está moviendo de las canastas tradicionales a los “Need Spaces”.

De acuerdo con los especialistas, el valor se redefine este 2026 sobre varios parámetros:

- Desafío del volumen. Aunque la inflación cede, el volumen ponderado cae por primera vez en 4 años. El crecimiento orgánico ha desaparecido, ahora hay que pelear participación.

- Cambio de lente. Las canastas tradicionales ya no explican el mercado. El crecimiento real vive en unos 17 “need spaces” definidos por función y emoción.

- Polarización high-low. El consumidor ahorra en básicos (home care, alimentos) para invertir en “care” (belleza, bebidas funcionales) y bienestar.

- Oportunidad oculta. El nivel socioeconómico bajo impulsa el crecimiento en categorías Premium y de bienestar a través de formatos accesibles.

Ante este panorama, el consumidor latinoamericano redistribuye su gasto bajo una nueva ecuación de valor donde accesibilidad, demografía y espacios de necesidad están transformando el crecimiento en FMCG.

Estos datos son claves para la planeación estratégica de 2026, que ya no puede basarse en arquitecturas históricas de portafolio ni en análisis por canasta aislada; la nueva realidad, implica una lectura dinámica de hacia dónde se desplaza el dinero y qué variables están acelerando ese movimiento.

Competencia cruzada: el gasto se mueve entre espacios, no entre categorías

Los expertos señalan que la competencia ya no se da sólo entre categorías, ahora las “inter-necesidades” entran a escena; esto quiere decir que, el consumidor que va al supermercado ya no decide solamente entre marcas dentro del mismo pasillo, también aparecen nuevos espacios de consumo que compiten por el mismo presupuesto.

Asimismo, en el webinar destacaron que el crecimiento no está distribuido de manera homogénea dentro de las canastas tradicionales (Food, Beverages, Dairy o Home Care), sino que se concentra en determinados Need Spaces que cruzan categorías y canales.

Por ejemplo:

Beauty crece +2 billones de dólares en la región, pero ese crecimiento no proviene exclusivamente de otras marcas de maquillaje o cuidado personal. Está capturando gasto desde:

- Home Care Basics (+53M)

- Infant Care (+44M)

- Dairy Basics (+29M)

Al mismo tiempo, pierde parte de su presupuesto hacia:

- OTC - Over-The-Counter o venta libre (-19M)

- Functional Beverages (-24M)

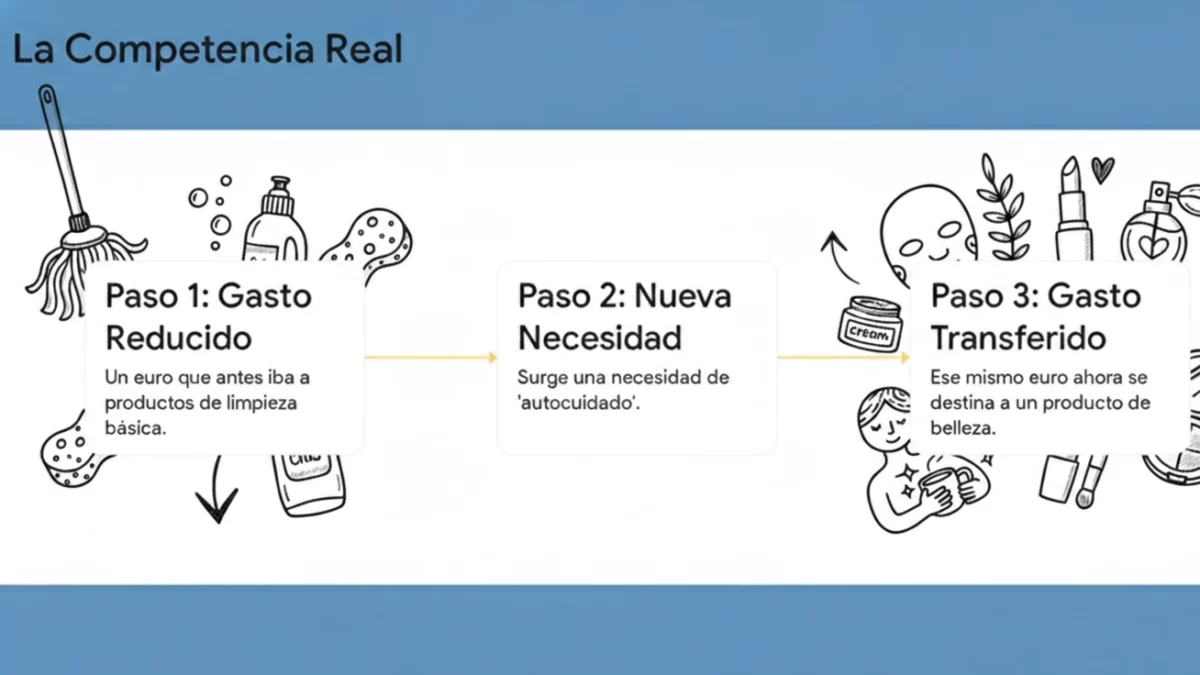

Esto implica que un consumidor puede sustituir una compra de limpieza por una crema facial, o reemplazar un producto de belleza por un suplemento o bebida funcional si percibe mayor valor en términos de bienestar.

Un patrón similar ocurre en Sweet Snacks, que suma +1.4 billones de dólares en crecimiento, pero pierde presupuesto frente a bebidas funcionales (-27M) y OTC (-13M). La indulgencia sigue presente, pero compite directamente con salud y funcionalidad.

Las cifras muestran que la frontera competitiva ya no es la categoría, sino la intención de consumo: “Competir en un espacio de necesidad creciente es fundamentalmente diferente a operar en uno en declive”, señalan los ponentes.

En términos de planeación, esto cambia radicalmente la lógica tradicional porque si el presupuesto del hogar es limitado —y el volumen FMCG regional muestra señales de presión— el crecimiento no proviene de expandir la categoría, sino de capturar gasto que está migrando desde otros espacios.

Esto obliga a replantear al menos cuatro decisiones clave:

- Definición real de competencia. El competidor no es solo quien comparte anaquel, sino quien satisface la misma necesidad emocional o funcional.

- Arquitectura de portafolio. Las compañías deben mapear en qué Need Spaces participan realmente, y cuáles están financiando su crecimiento o absorbiendo su presupuesto.

- Asignación de inversión comercial. No todos los espacios en crecimiento justifican el mismo nivel de inversión. Competir en un espacio en expansión requiere estrategias distintas a defender uno en declive.

- Diseño de ejecución en punto de venta. Si Beauty compite con OTC y bebidas funcionales, la estrategia de exhibición y activación en farmacia o e-commerce se vuelve tan crítica como en el pasillo tradicional.

Como podemos notar, el gasto ahora se organiza por necesidades que compiten transversalmente por el mismo bolsillo y esa dinámica transforma por completo la planeación estratégica 2026.

Demografía y estructura del hogar: la variable que transforma el crecimiento

Uno de los hallazgos más relevantes del webinar es que el crecimiento en FMCG está siendo impulsado por variables macroeconómicas, pero también por una transformación de la estructura demográfica en la región.

En América Latina, los hogares son más pequeños, tienen una mayor proporción de adultos mayores y presentan una desaceleración en el tamaño promedio de familia; esta reconfiguración, está alterando la lógica de consumo mucho más de lo que tradicionalmente se ha asumido.

Los expertos de Worldpanel by Numerator utilizan un índice donde 100 representa el promedio del mercado. Cada punto adicional equivale a un mayor nivel de gasto relativo frente a ese promedio. Bajo esa metodología, los datos muestran una redistribución estructural del gasto:

- Hogares de 1–2 personas gastan 13% más que el promedio en bebidas alcohólicas y 15% más en alimentos funcionales.

- Hogares de +5 integrantes gastan 66% más que el promedio en Infant Nutrition & Care y 15% más en Food Basics.

- Consumidores de 65 años o más gastan 57% más en Pet Universe, 36% más en Health Functional Food y 38% más en bebidas alcohólicas.

- Menores de 34 años gastan 15% más en Beauty y 11% más en Food Basics.

Estos porcentajes no indican un crecimiento anual, sino la intensidad relativa de gasto que muestra cuáles grupos están sobrerrepresentados en cada espacio de necesidad.

1). Hogares pequeños: mayor sofisticación y ticket más selectivo. Cuando el hogar se reduce a uno o dos integrantes, el presupuesto deja de destinarse prioritariamente a volumen y se orienta a valor percibido. Hay menos presión por compras masivas y más espacio para:

- Productos premium

- Funcionalidad

- Indulgencia individual

- Categorías aspiracionales

Que este segmento gaste 15% más en alimentos funcionales y 13% más en alcohol refleja una búsqueda de bienestar y experiencias individuales.

Para la planeación estratégica, esto implica que el crecimiento en hogares pequeños no estará en formatos familiares o economías de escala, sino en presentaciones individuales, propuestas diferenciadas y valor agregado.

2). Hogares grandes: volumen bajo presión presupuestaria. En contraste, los hogares de cinco o más integrantes concentran su gasto en categorías esenciales. Que gasten 66% más que el promedio en Infant Nutrition & Care evidencia una concentración estructural en ese espacio.

Aquí el driver es eficiencia presupuestaria porque la prioridad es abastecer necesidades básicas, lo que implica:

- Mayor sensibilidad al precio

- Preferencia por formatos familiares

- Mayor exposición a marcas propias

En este segmento, el crecimiento dependerá menos de innovación premium y más de arquitectura precio-pack optimizada y propuesta de valor clara.

3). Adultos mayores: el nuevo motor estructural. El grupo de 65 años o más muestra un patrón en el que gasta 36% más en alimentos funcionales, 57% más en Pet Universe y 38% más en bebidas alcohólicas.

Este perfil combina:

- Mayor estabilidad relativa de ingreso

- Hogares más pequeños

- Prioridad en salud preventiva

- Mayor vínculo emocional con mascotas

El envejecimiento poblacional no sólo impulsa categorías de salud, sino también espacios emocionales y de compañía. Desde la planeación estratégica, esto obliga a anticipar un peso creciente de estos clusters en el mix regional.

4). Jóvenes: aspiración con restricción presupuestaria. Los menores de 34 años gastan 15% más que el promedio en Beauty y 11% más en Food Basics. Este grupo combina aspiración con limitaciones presupuestarias.

Son altamente sensibles a:

- Marca

- Imagen

- Tendencias

- Formatos accesibles

Esto explica por qué la accesibilidad —no sólo la premiumización— se convierte en palanca de crecimiento, el desarrollo de tamaños pequeños y puntos de precio claros es crítico para capturar este segmento.

Cabe señalar que, la demografía, además de modificar la mezcla de categorías, también define características como:

- El tamaño de empaque adecuado

- El punto de precio viable

- El canal prioritario

- El tipo de innovación necesaria

Un mismo Need Space puede crecer por razones distintas según el grupo demográfico que lo impulse; por ejemplo, las Functional Beverages pueden crecer por wellness en jóvenes urbanos, pero también por salud preventiva en mayores de 65 años.

La planeación estratégica 2026 debe tomar en cuenta que el crecimiento regional no es homogéneo, debe cruzar Need Space + demografía + formato + canal. Por lo tanto, el crecimiento no es lineal sino segmentado, estructural y demográficamente determinado.

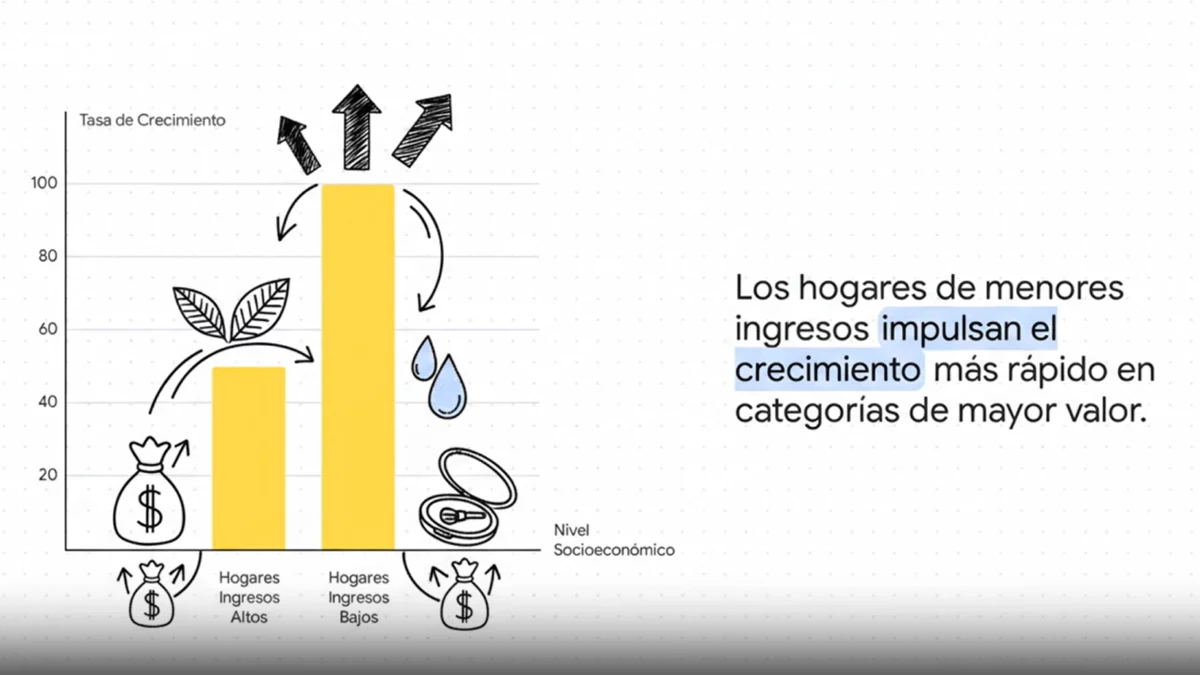

Brecha socioeconómica: menos gasto total, pero migración más rápida

En el punto anterior mencionamos que el crecimiento depende de cruzar variables que incluyen formato y canal, los cuales se relacionan con uno de los insights más relevantes de la ponencia: la brecha entre niveles socioeconómicos bajos (Low SEL) y altos (High SEL) también es determinante para el crecimiento de ciertas categorías.

Los expertos explicaron que el diferencial de gasto alcanza hasta -48 dólares por espacio, con Low SEL gastando menos en prácticamente todos los Need Spaces, excepto en Infant Care y Food Basics.

Sin embargo, la tendencia 2025 vs. 2024 muestra que los hogares de menores ingresos están migrando más rápido hacia:

- OTC

- Functional Beverages

- Beauty

- Sweet Snacks

- Functional Food

“La accesibilidad es ahora una palanca fundamental para el crecimiento”, dicen los ponentes, refiriéndose a que las familias de bajos ingresos están impulsando categorías que parecerían alejadas de su presupuesto porque están optando por marcas propias en artículos de hogar y limpieza, mientras consumen categorías como Beauty o Funcional Food, pero en formatos medianos y pequeños para equilibrar el gasto.

Canal: el amplificador o freno del crecimiento

En la ecuación Need Space + demografía + formato, nos falta “+ canal”. Saber dónde compra nuestro público objetivo es neurálgico para la planeación estratégica, datos mencionados en el webinar señalan que:

- E-commerce y Farmacias explican más de una cuarta parte del crecimiento en OTC, Beauty y Personal Care.

- Discounters son el único canal que ofrece altas probabilidades de crecimiento tanto en penetración como en frecuencia.

- Traditional Store es el más complejo para ganar frecuencia.

- En e-commerce, 94% de los espacios están ganando penetración.

Como podemos notar, estar presente en el canal correcto aumenta la probabilidad de capturar penetración, incluso si la frecuencia es un reto. Al respecto, los ponentes dijeron: “El crecimiento ocurre cuando se satisfacen las necesidades de los consumidores donde están”.

Tres claves estratégicas para 2026

A partir de la información compartida por los expertos, emergen tres implicaciones directas para planeación:

1). Las necesidades no están cambiando, ya cambiaron. El consumidor ha dejado de ver sus gastos como compartimentos estancos para reorganizar su presupuesto bajo una lógica de "indulgencia racional", donde el bienestar y el autocuidado dictan las prioridades.

Los datos no mienten: mientras la belleza aporta más de 2 billones de USD en crecimiento y las bebidas funcionales ganan terreno frente a los snacks tradicionales, queda claro que las fronteras entre categorías se han disuelto; hoy, un suplemento compite directamente con una crema facial y un producto básico se sacrifica para financiar un momento de salud.

En este nuevo ecosistema, la planeación basada en canastas históricas es obsoleta; el éxito estratégico ahora depende de entender los Need Spaces, pues es ahí donde realmente se captura la intención de un consumidor que ya cambió sus reglas de juego.

2). La accesibilidad es la nueva ventaja competitiva. La accesibilidad ha dejado de ser una táctica de volumen para convertirse en la piedra angular de la competitividad en América Latina; a pesar de la presión económica, el deseo aspiracional no ha desaparecido; simplemente se ha reconfigurado hacia una búsqueda de valor donde los niveles socioeconómicos más bajos lideran la adopción de categorías como Beauty, OTC y Bebidas Funcionales.

Este fenómeno demuestra que el crecimiento regional no vendrá exclusivamente de la premiumización, sino de una arquitectura de precio-empaque (Price-Pack Architecture) diseñada con precisión quirúrgica.

En este contexto, los formatos pequeños y medianos se transforman en los vehículos principales de penetración de mercado. La ventaja ganadora ya no reside únicamente en la calidad del portafolio, sino en la capacidad estratégica de democratizar el consumo, alineando cada punto de precio con la elasticidad real de cada segmento demográfico.

3). No todos los espacios merecen la misma inversión. En un entorno donde el consumo masivo (FMCG) muestra estabilidad pero el volumen enfrenta una presión constante, la asignación homogénea de recursos ha pasado de ser una práctica conservadora a convertirse en una estrategia de alto riesgo.

La realidad del mercado dicta que no todos los espacios de necesidad (Need Spaces) ofrecen el mismo retorno; por ello, la inversión debe migrar del "legado histórico" hacia el dinamismo real de cada segmento.

Mientras canales como el e-commerce y las farmacias ya impulsan más del 25% del crecimiento en categorías de bienestar y belleza, y los Discounters se consolidan como los únicos con alta probabilidad de incrementar tanto penetración como frecuencia, las tiendas tradicionales enfrentan retos críticos de repetición.

La eficiencia estratégica ahora exige una racionalización quirúrgica en la que la innovación y el presupuesto comercial deben concentrarse en los espacios en expansión, dejando la defensa de categorías estancadas para tácticas de mantenimiento, no de crecimiento estructural.

Más de Planeación estratégica

Planeación estratégica

¿Cómo mejorar la productividad operativa de la cadena de abastecimiento?

Optimizar procesos requiere métricas actualizadas y enfoque en productividad