Por décadas, gran parte de la manufactura a nivel global se trasladó a Asia para reducir costos operativos; sin embargo, durante los últimos años este proceso se ha transformado debido a factores geopolíticos, regulatorios y a un endurecimiento arancelario que ha generado incertidumbre en el comercio internacional, impulsando el nearshoring, pero ¿cómo pinta el panorama internacional y para México en 2026?

Cabe mencionar que, a nivel internacional, las cadenas de suministro han estado en proceso de reconfiguración desde la pandemia y se han visto impactadas también por la guerra en Ucrania y las tensiones comerciales entre las grandes potencias, especialmente entre Estados Unidos y China.

Esto ha llevado a muchas empresas a reconsiderar la lógica tradicional de producción globalizada y optar por modelos más regionales o cercanos —típicamente llamados nearshoring y reshoring— para mitigar riesgos, reducir tiempos de entrega y ganar resiliencia operativa.

¿Cuál es el panorama actual en la manufactura?

Durante su primer mandato, Donald Trump emprendió una batalla contra el “Gigante Asiático” debido al déficit comercial entre ambas potencias y como un intento de frenar el avance tecnológico chino. Ahora, tras asumir por segunda vez la administración del país —el pasado enero—, el presidente de EU ha vuelto a impulsar aranceles contra China.

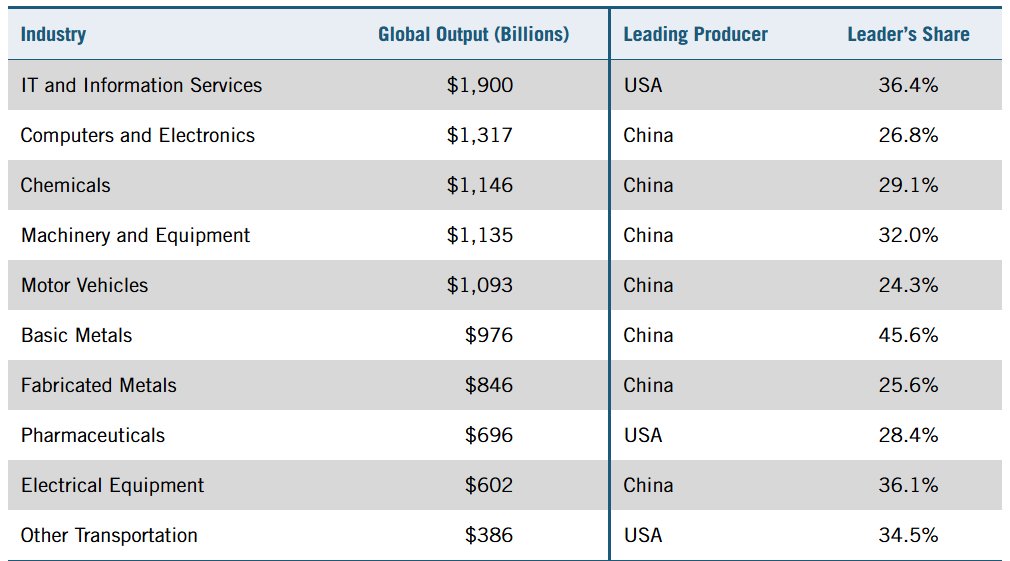

Sin embargo, la situación no ha sido tan fácil para Trump, los datos más recientes ofrecidos por la División de Estadística de las Naciones Unidas (que son de 2023) revelan que China fabrica el 29% de la producción manufacturera mundial, que la coloca 12 puntos porcentuales arriba de Estados Unidos, quien ocupa la segunda posición.

Es importante señalar que, por años, EU tuvo el sector manufacturero más grande del mundo, pero al ofrecer costos más económicos, China logró que muchas empresas internacionales llevaran su producción al país y en 2010 desplazó a Estados Unidos del primer lugar.

La situación no había afectado a la economía estadounidense porque aún dominaban el sector tecnológico, pero “en la última década, China se ha convertido en uno de los mayores proveedores de bienes tecnológicamente complejos, como equipos de telecomunicaciones, maquinaria, computadoras, paneles solares, trenes de alta velocidad, barcos, drones, satélites, maquinaria pesada y productos farmacéuticos; además, avanza en sectores como la robótica, la inteligencia artificial, la computación cuántica y la biotecnología”, señala una publicación de 2024 de la Information Technology & Innovation Foundation (ITIF).

Según el Índice Hamilton del ITIF, la participación global de China en las industrias avanzadas ha crecido drásticamente en los últimos 25 años: “En 2020, en 7 de 10 industrias avanzadas, China lideró la producción mundial, mientras que Estados Unidos lo hizo en tan solo 3”.

Además, China domina el 70% de la producción y más del 90% de la refinación de “tierras raras”, un conjunto de 17 elementos químicos imprescindibles para industrias como la electrónica, la de semiconductores, las energías renovables, la electromovilidad y los sistemas avanzados de defensa, según el estudio The Role of Critical Minerals in Clean Energy Transitions, publicado en 2023 por la Agencia Internacional de Energía (AIE).

Este panorama, en el que China parece imbatible, ha llevado a Estados Unidos a buscar alternativas para reducir su dependencia a las importaciones del “Gigante Asiático” y ha presionado a la Unión Europea para relocalizar también su manufactura.

¿Qué regiones se han beneficiado del nearshoring?

Mientras la globalización clásica apostaba por economías de escala concentradas en países lejanos, la evidencia reciente muestra que las empresas están priorizando proximidad a los mercados finales, reducción de tiempos de entrega y menor exposición a interrupciones sistémicas; por lo cual, las regiones con mayor potencial para beneficiarse del nearshoring son:

América del Norte. México se destaca como uno de los destinos más dinámicos de nearshoring debido a su cercanía con EU y acuerdos comerciales como el T-MEC. Las empresas encuentran equilibrio entre proximidad al mercado final y costos competitivos.

Asia y Oceanía. Aunque China sigue siendo dominante en producción manufacturera, países como India, Vietnam y Tailandia están ganando tracción en diversas industrias (electrónica, textiles, equipo médico) como parte de estrategias de diversificación de cadenas globales.

Europa. Empresas europeas están acelerando la diversificación fuera de China, con más del 70% revisando sus cadenas de suministro en busca de alternativas o localizaciones regionales.

¿Qué cambia en 2026 comparado con años anteriores?

El reporte global “Trade in Transition 2025” de DP World, menciona que entre los cambios que se esperan para el nearshoring en 2026, destacan dos:

De costos a resiliencia. Mientras que en años anteriores (2010–2020) el nearshoring estaba impulsado por consideraciones de coste, para 2026 la lógica dominante es la resiliencia organizacional:

- Reducir vulnerabilidad a interrupciones

- Mejorar visibilidad de inventarios

- Conseguir mayor flexibilidad estratégica

Diversificación de riesgos. La combinación de factores —pandemia, guerras, cambios en aranceles, políticas de exportación— ha convertido la diversificación de redes de suministro en una prioridad para grandes compañías, que prefieren sistemas menos concentrados que ofrezcan múltiples alternativas logísticas y productivas.

Una estrategia común observada entre grandes corporativos es el enfoque “China+1”, donde las empresas mantienen parte de la manufactura en China, pero agregan otra ubicación en una región más cercana a sus mercados finales.

Por ejemplo, para diversificar su producción, Apple trasladará el 25% de la manufactura de sus iPhones a India para 2026, especialmente los dedicados al mercado estadounidense (donde anualmente venden unos 60 millones de smartphones), según información del Financial Times.

Este tipo de enfoque reduce el riesgo asociado a depender exclusivamente de un país para componentes críticos y permite aprovechar incentivos locales, acuerdos comerciales preferenciales y menor exposición a riesgos geopolíticos.

¿Qué le espera a México en nearshoring para 2026?

Analistas mencionan que el nearshoring que México experimentará en 2026 no será una continuación lineal del auge observado desde 2022. Entrará en una fase de mayor escrutinio político, regulatorio y logístico, marcada por tres factores que impactarán en las decisiones de inversión y operación: la revisión del T-MEC, el endurecimiento de aranceles y controles a China, así como una presión creciente sobre la infraestructura logística en Norteamérica.

A diferencia de los primeros años del nearshoring —impulsados por disrupciones pandémicas y costos—, el ciclo que se avecina estará condicionado por reglas de origen más vigiladas, cumplimiento comercial más estricto y una agenda electoral en Estados Unidos que vuelve a colocar el comercio internacional en el centro del debate.

1). La revisión del T-MEC: más vigilancia y mayor fricción operativa. En términos prácticos, la revisión del T-MEC apunta a reforzar aspectos que ya han generado tensiones en años recientes, particularmente:

- Reglas de origen, especialmente en sectores como automotriz, electrónica y manufactura avanzada.

- Mecanismos laborales y de cumplimiento, que han derivado en paneles y disputas comerciales.

- Procesos de verificación aduanera, con mayor énfasis en documentación, certificaciones y trazabilidad.

Para la logística, esto se traduce en más inspecciones, mayor carga administrativa y potenciales retrasos en cruces fronterizos, justo cuando los flujos comerciales continúan creciendo. Analistas del Wilson Center y del Congressional Research Service (CRS) han señalado que estos mecanismos podrían intensificarse conforme se acerque la fecha de revisión del tratado.

2). Aranceles a China y la estrategia de “de-risking”. El segundo eje que definirá el nearshoring en 2026 es la política comercial hacia China. Estados Unidos ha reforzado aranceles y controles a productos considerados estratégicos —como semiconductores, baterías, vehículos eléctricos y ciertos insumos industriales— como parte de una estrategia de reducción de riesgos geopolíticos (de-risking).

Este entorno ha favorecido la relocalización de etapas productivas hacia México; sin embargo, también ha elevado la vigilancia sobre posibles esquemas de triangulación de mercancías.

En este sentido, México aprobó incrementos arancelarios de hasta 50% a más de mil fracciones arancelarias, principalmente de países sin tratado comercial —incluida China—, con entrada en vigor en 2026. Diversos análisis interpretan esta medida como una señal de alineación con las presiones de Washington para fortalecer cadenas regionales.

3). México–Estados Unidos: socio clave, bajo mayor exigencia. México llegará a 2026 con una posición comercial sólida. Datos del U.S. Census Bureau indican que el país se ha mantenido como uno de los principales socios comerciales de Estados Unidos, e incluso como su principal fuente de importaciones en distintos periodos recientes.

No obstante, este liderazgo implica mayores responsabilidades operativas. A mayor volumen de comercio, mayor exigencia en cumplimiento normativo, seguridad logística, origen de mercancías y eficiencia en cruces fronterizos. Para empresas manufactureras y operadores logísticos, esto eleva la importancia de procesos robustos y cadenas de suministro más transparentes.

Más nearshoring, más presión logística

El avance del nearshoring en 2026 traerá nuevos flujos de carga asociados a sectores como:

- Electrónica y dispositivos médicos

- Autopartes y electromovilidad

- Agroindustria de exportación

Estos flujos ejercerán presión directa sobre corredores fronterizos, infraestructura carretera y ferroviaria, puertos del Pacífico y capacidad de almacenamiento, muchos de los cuales ya operan cerca de su límite. Reportes de CBRE y Newmark advierten que la ocupación de parques industriales en regiones clave supera el 95%, lo que incrementa costos y complejidad operativa.

Asimismo, el nearshoringenfrenta restricciones estructurales, la Agencia Internacional de Energía (IEA) y el Centro Nacional de Control de Energía (CENACE) han advertido que la expansión industrial presionará redes eléctricas regionales, mientras que la disponibilidad de agua será un factor crítico en estados con estrés hídrico.

A ello se suma la escasez de talento logístico y técnico, identificada por el World Economic Forum y Gartner como uno de los principales riesgos para la continuidad operativa en cadenas de suministro altamente regionalizadas.

¿Qué puede hacer México para mejorar sus perspectivas frente al nearshoring?

De acuerdo con el Global Value Chains and Industrial Policy in a Fragmenting World de la Organización para la Cooperación y el Desarrollo Económico (OECD) los países que capturan mayor valor del nearshoring son los que integran políticas industriales, regionales y de infraestructura a largo plazo y no solo se enfocan en incentivos a la inversión.

De cara a 2026, México podría mejorar sus perspectivas para capitalizar esta oportunidad si:

1). Fortalece su estructura logística antes de que se sature. El nearshoring no falla por falta de empresas interesadas, sino por cuellos de botella operativos. México necesita:

- Modernizar cruces fronterizos (tecnología aduanera, carriles dedicados, inspección no intrusiva).

- Expandir y mantener corredores carreteros y ferroviarios estratégicos (norte, Bajío, occidente).

- Desarrollar puertos secos e infraestructura intermodal cerca de polos industriales.

2). Asegurar energía suficiente, confiable y competitiva. Muchas inversiones de nearshoring —electrónica, automotriz, data centers, dispositivos médicos— no llegan sin energía garantizada.México debería:

- Ampliar capacidad de transmisión y distribución, especialmente en zonas industriales.

- Dar certidumbre a esquemas de energía limpia y contratos de largo plazo.

- Alinear planeación energética con parques industriales, no después.

3). Gestionar el agua como insumo estratégico industrial. El estrés hídrico ya es un factor de decisión para empresas globales.Las acciones clave serían:

- Planeación regional de uso industrial del agua.

- Incentivos a reúso, tratamiento y eficiencia hídrica.

- Infraestructura hidráulica alineada al crecimiento industrial.

4). Desarrollar talento técnico y logístico, no solo atraer inversión. Uno de los mayores frenos al nearshoring es la escasez de talento operativo y técnico.México necesita:

- Formación acelerada en logística, mantenimiento, automatización, calidad y comercio exterior.

- Programas de educación técnica dual con industria.

- Capacitación en cumplimiento T-MEC, trazabilidad y reglas de origen.

5). Profesionalizar la logística y el comercio exterior. Con mayor escrutinio comercial, México debe elevar su estándar operativo:

- Digitalización aduanera y documental.

- Mejores procesos de origen, clasificación arancelaria y compliance.

- Menos discrecionalidad, más certidumbre regulatoria.

6). Impulsar encadenamientos productivos locales. Para que el nearshoring deje valor en el país, México debe:

- Fortalecer proveedores Tier 2 y Tier 3 nacionales.

- Facilitar financiamiento, certificaciones y escalamiento.

- Reducir dependencia de insumos importados críticos.

7). Dar certidumbre regulatoria y visión de largo plazo. Las empresas deciden hoy dónde invertir para operar 10–20 años.México necesita:

- Reglas claras en comercio, energía, fiscalidad y medio ambiente.

- Mensajes consistentes frente al T-MEC y socios comerciales.

- Coordinación entre federación, estados y municipios.

Equilibrio entre eficiencia económica y vulnerabilidades geopolíticas

Para 2026 el panorama internacional luce complejo, especialmente por la tensa relación entre Estados Unidos y China, que ha estado marcada este año por el reforzamiento arancelario, una carrera por el dominio tecnológico y el encarecimiento de recursos críticos como las “tierras raras”.

En este contexto, el nearshoring evoluciona de una reacción a interrupciones pandémicas para formar parte de un reordenamiento global de las cadenas de suministro que priorizan la resiliencia, diversificación de riesgos o la cercanía con mercados finales.

Ante la incertidumbre por los aranceles y las disrupciones en el comercio internacional, las empresas buscan anclar su producción en regiones con estabilidad política y acuerdos comerciales robustos, lo cual representa una gran oportunidad para México, pero también eleva las presiones sobre la renegociación del T-MEC, que podría definir el futuro de la manufactura en la región.

No obstante que México se ha consolidado en los últimos años como un socio comercial clave para Estados Unidos y en uno de los destinos favoritos para la relocalización, en 2026 enfrentará un mayor escrutinio regulatorio y comercial.

La revisión del T-MEC, junto con el control de triangulación de mercancías y los aranceles impuestos por México y Estados Unidos a China, elevan significativamente el estándar de cumplimiento; sin embargo, el verdadero éxito del nearshoring no radicará en seguir atrayendo inversiones, sino en superar los límites estructurales internos como la saturación logística, la escasez de energía y agua, y la necesidad urgente de formar talento técnico.

Solo la implementación de una política industrial coordinada y una inversión estratégica en infraestructura y capital humano permitirán a México transformar la ola de relocalización en prosperidad sostenible.

Más de Planeación estratégica

Planeación estratégica

Las estrategias de sostenibilidad también se acompañan de finanzas sostenibles

El capital empieza a premiar nuevas prácticas empresariales

Planeación estratégica

Minerales críticos y geopolítica: el nuevo riesgo estructural de la supply chain

Estos insumos se vuelven neurálgicos ante la transición energética y la expansión de la IA

Planeación estratégica

Los corredores industriales absorben el impacto real del nearshoring

La relocalización industrial presiona la infraestructura y el transporte

Planeación estratégica

La logística entra a la “Intelligence Age”: de la digitalización a la automatización estratégica

Anticipar será más valioso que reaccionar