Los aranceles a las exportaciones mexicanas y a algunas importaciones que realiza el país dejaron de ser una preocupación latente para el futuro inmediato de los negocios en México. Hoy opera como una variable que ya incide en la planeación comercial, financiera y logística de las compañías.

Quizás porque las empresas ya están habituadas a los vaivenes arancelarios de Estados Unidos, y porque finalmente, sí se concretó el aumento de aranceles a importaciones provenientes de países con los que México no tiene un acuerdo comercial, entre ellos China.

Al menos, eso refleja el reciente informe Riesgos en México y Centroamérica 2026 de KPMG, que por segundo año consecutivo ubica a la transformación del actual entorno geopolítico como el principal riesgo que avizoran las empresas para los siguientes 12 meses.

Según el documento, las compañías enfrentan una exposición cada vez mayor a factores de riesgo que pueden impactar tanto su fluidez y eficiencia operativa como su capacidad de adaptación a corto y largo plazo.

Sigue leyendo: Los principales riesgos que amenazan a las operaciones logísticas en 2026

Para las áreas de cadena de suministro, esto implica que los riesgos dejaron de concentrarse únicamente en costos, inventarios o disponibilidad de transporte.

Ahora también se originan en decisiones comerciales, tensiones internacionales, ciberseguridad, inseguridad pública y cambios regulatorios que pueden modificar rutas, proveedores, márgenes y tiempos de respuesta.

Entre la geopolítica y la ciberseguridad

Para Alberto Dosal, socio de Asesoría en Gobierno Corporativo, Riesgo y Cumplimiento de la consultora, el impacto que ha dejado el conflicto en Medio Oriente explica la preocupación de los consultados.

“Lo hemos visto en cadenas de valor, en los precios de los energéticos. El entorno geopolítico es un principal foco de preocupación que las empresas deben de monitorear”, mencionó durante la presentación del informe.

En 2026, las empresas en México muestran una mayor preocupación por los cambios en el entorno geopolítico, que incrementan de 75% en 2025 a 81%. En tanto, sufrir un ciberataque ahora se posiciona en el segundo escalafón de riesgos, al pasar de 65% a 79%.

El dato no es menor para las operaciones logísticas. Una disrupción geopolítica puede encarecer insumos, alterar flujos de comercio exterior o modificar decisiones de abastecimiento; un ciberataque puede detener sistemas de gestión de almacenes, plataformas de transporte, órdenes de compra, facturación, rastreo o comunicación con proveedores.

El temor es hasta cierto punto natural considerando que actualmente no hay organización que no esté conectada: “Esto nos expone a diferentes tipos de ataques cibernéticos, ransomware, hackeo, y a medida que evolucionan las tecnologías también lo hacen las formas en que se realizan los ataques cibernéticos”.

El eterno enemigo de los negocios

En 2025, el segundo mayor factor de preocupación era la imposición de aranceles a importaciones del exterior, seguido de factores ligados a la inseguridad y la falta de Estado de derecho.

Este último elemento se mantiene en el tercer sitio de los principales factores de riesgo para los negocios en 2026 con 75% de los encuestados; sin embargo, la percepción en el nivel de riesgo aumentó 6 puntos porcentuales.

“Hay regiones que están más expuestas que otras y las empresas tienen que reaccionar en consecuencia y considerar de forma consistente”, aseguró Dosal.

En términos logísticos, la inseguridad no solo representa un riesgo patrimonial. También presiona la planeación de rutas, la contratación de seguros, los costos de custodia, la promesa de entrega, la disponibilidad de operadores y la viabilidad de ciertos corredores para mover mercancías críticas.

Para las empresas, el hallazgo sugiere que la gestión de riesgos debe dialogar con las áreas de transporte, distribución, compras, comercio exterior y finanzas. No basta con identificar zonas de exposición; también es necesario traducir esa exposición en decisiones operativas concretas.

¿Temor por hantavirus?

El estudio Riesgos en México y Centroamérica 2026 de KPMG México se realizó entre marzo y abril de 2026 con más de 170 especialistas de 18 sectores industriales, incluyendo transporte, consumo, retail y manufactura de México y Centroamérica.

Los consultados dieron su perspectiva sobre gestión de riesgos a corto plazo, es decir, para los siguientes 12 meses, y a largo plazo, para los próximos dos o tres años.

Para México, las empresas mencionaron que el temor por una emergencia sanitaria se mantiene como una de las principales preocupaciones en el país, con 65%.

De acuerdo con Dosal, el brote de hantavirus entre pasajeros y tripulación de un crucero en el océano Atlántico ha avivado los temores de que se repita una situación similar a la vivida a raíz de la pandemia de coronavirus a inicios de la presente década.

“Se empezaron a prender algunos focos amarillos. Es algo que sigue presente en el radar de las organizaciones por temor a que se llegue a materializar”, expuso.

Para la cadena de suministro, una emergencia sanitaria vuelve a poner sobre la mesa aprendizajes que muchas empresas aún no han terminado de institucionalizar: planes alternos de abastecimiento, protocolos de continuidad, visibilidad sobre proveedores críticos, flexibilidad laboral, capacidad de respuesta ante cierres parciales y escenarios de demanda atípica.

Asimismo, 50% de los encuestados ubica como un gran riesgo la falta de controles en aspectos clave de la organización y procesos no conectados e inflexibles, así como los cambios en las tendencias de consumo, con 48%.

Los cambios en los hábitos de consumo han sido muy marcados en las nuevas generaciones; sobre todo por la incursión de la tecnología en las transacciones

Alberto Dosal, socio de Asesoría en Gobierno Corporativo, Riesgo y Cumplimiento de KPMG México

Este punto tiene una lectura especialmente relevante para logística. Cuando los procesos no están conectados, la empresa pierde visibilidad sobre inventarios, pedidos, capacidad de entrega, demanda real y desempeño de proveedores. En un entorno volátil, esa falta de integración puede convertirse en sobrecostos, quiebres de stock o decisiones tardías.

Percepción compartida

Las empresas de Centroamérica tienen una percepción similar. El mapa de riesgos a corto plazo muestra una clara intensificación de los factores externos en 2026, con los cambios en el entorno geopolítico aumentando de 70% en 2025 a 78%, y los ciberataques consolidándose como una preocupación constante, con 73%.

La perspectiva es resultado de una mezcla de preocupación que evocan los conflictos bélicos y el impacto de la política arancelaria de Estados Unidos en la actividad comercial.

A raíz de esta situación, las compañías han tenido que buscar nuevas fuentes de abastecimiento y nuevos mercados con condiciones más favorables para realizar negocios.

“Esto ha cambiado el modelo de negocio en las empresas”, señala Federico García, socio de Asesoría en Gestión de Riesgos de KPMG Costa Rica, quien añade que la incorporación de la Inteligencia Artificial en diversos procesos ha incrementado el temor a sufrir un ciberataque.

El dato refleja una tendencia que también toca a México: la diversificación de proveedores y mercados ya no responde únicamente a una lógica de eficiencia o costo. Cada vez más, forma parte de una estrategia de continuidad operativa, resiliencia comercial y reducción de exposición ante decisiones externas.

Sobre la cadena de suministro

De acuerdo con el informe, los cambios en el entorno geopolítico han adquirido relevancia por la rapidez con la que se están reconfigurando las relaciones comerciales entre países y regiones, reflejándose en controversias comerciales, la redistribución del liderazgo global en sectores emergentes y dinámicas cambiantes de competencia internacional.

Lo que antes podía percibirse como un fenómeno lejano hoy tiene implicaciones tangibles sobre las cadenas de suministro, la disponibilidad de insumos, la continuidad operativa y la competitividad de las empresas.

Te recomendamos: Más del 60% de los incidentes operativos en México pudo evitarse y revela el costo logístico de no anticipar riesgos

Para las organizaciones en México, esto implica revisar con mayor rigor dónde compran, qué tan sustituibles son sus proveedores, qué rutas sostienen su operación y qué tan preparadas están para absorber cambios repentinos en costos, tiempos o restricciones comerciales.

A largo plazo, las emergencias sanitarias, así como las políticas monetarias restrictivas y la reducción extrema de liquidez, con 50%, adquieren mayor relevancia para las empresas en Centroamérica.

Llamado a tiempo

Pero ¿qué están haciendo las empresas para mitigar el impacto en caso de que se concreten los riesgos que han identificado?

El 18% de los encuestados menciona que está trabajando en un programa de gestión de riesgos, identificando aquellos con más alta probabilidad de materialización y definiendo diversos escenarios sobre lo que pueden hacer al respecto.

Otro 14% menciona que está trabajando o fortaleciendo los planes de continuidad de negocio. “Tener un plan es crucial para poder reaccionar oportunamente y reducir el impacto”, mencionó Alberto Dosal.

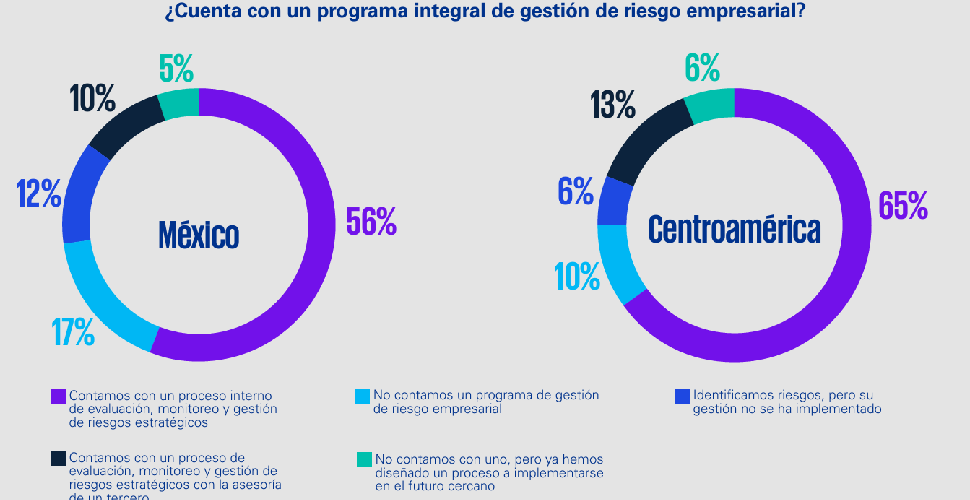

El estudio indica que, a pesar de las crecientes amenazas en el entorno empresarial, 34% de las empresas en México y 22% en Centroamérica carecen de un programa de gestión de riesgo empresarial o se encuentran en planes de implementarlo en un futuro cercano.

“Ya no solo se trata de reaccionar a los riesgos cuando se presentan, sino de anticiparlos, medirlos e integrarlos en la toma de decisiones estratégicas”, señaló Juan Carlos Reséndiz, socio líder de Asesoría en Gobierno Corporativo, Riesgo y Sostenibilidad de KPMG México.

La lectura para las empresas es clara: un programa de gestión de riesgo empresarial no debe operar como un documento aislado ni como una obligación de cumplimiento. Su valor está en conectar los riesgos del entorno con las decisiones diarias de la cadena de suministro.

Más de Planeación estratégica

Planeación estratégica

Conoce las implicaciones de la nueva Ley de Economía Circular en los puertos

No es una reforma ambiental más, sino un rediseño estructural de la cadena de suministro

Planeación estratégica

¿Quieres una cadena de frío más sustentable? Empieza por reducir las pérdidas

La eficiencia térmica puede disminuir mermas, emisiones y costos logísticos

Planeación estratégica

El nuevo cuello de botella de los centros de datos no son los chips sino la energía

Planeación estratégica

Claves para ejecutar proyectos de automatización en operaciones logísticas

Primeros pasos para la implementación de soluciones automatizadas en operaciones logísticas