Las exportaciones mexicanas crecieron un 7.6% en 2025 alcanzando los 664,837 millones de dólares, de acuerdo con datos compartidos por el Instituto Nacional de Estadística y Geografía (INEGI) a finales de enero. Del total exportador, el 91.6% corresponde a manufactura, lo cual muestra la importancia de esta industria para la economía nacional; sin embargo, un reciente análisis de COMCE Noreste, revela que la bonanza del nearshoring enfrenta varios retos estructurales como limitaciones en infraestructura, energía y talento especializado.

Cabe destacar que, además de concentrarse en más del 90% en la manufactura, las exportaciones mexicanas también están altamente focalizadas en la región Noreste, integrada por Chihuahua, Coahuila, Durango, Nuevo León y Tamaulipas, que aglomeran más del 45% de las exportaciones totales a nivel nacional.

En su análisis, COMCE Noreste detalla que el crecimiento exportador deriva de una mayor integración a cadenas de alto valor agregado, con una fuerte participación de sectores como el automotriz (31.9%), el de maquinaria y equipo (23.8%) y el de aparatos eléctricos (16.3%), pero el propio organismo advierte que este dinamismo opera sobre una base logística que requiere fortalecimiento.

Infraestructura carretera: el punto crítico

Dado que el Noreste es uno de los principales polos manufactureros y logísticos del país, no es de extrañar que sus vías terrestres sean neurálgicas para el comercio internacional.

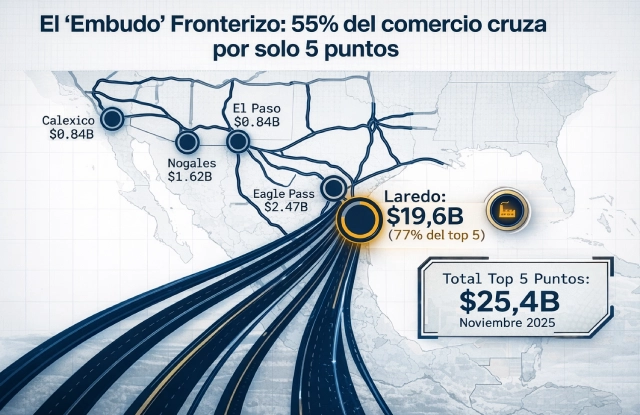

Según el informe, el 55% de las exportaciones mexicanas hacia Estados Unidos cruzan por cinco puntos fronterizos, que tan sólo en noviembre de 2025 registraron:

- Laredo: $19,600 millones de dólares.

- Eagle Pass: $2,470 millones de dólares.

- Nogales: $1,620 millones de dólares.

- Calexico: $844 millones de dólares.

- El Paso: $843 millones de dólares.

Ese mismo mes, las exportaciones hacia Estados Unidos alcanzaron 46,000 millones de dólares; mientras que, anualmente ingresan a México por carretera, cerca de 6 millones de camiones de carga al año.

Dado que más de la mitad de nuestro intercambio con Estados Unidos, el principal socio comercial del país, atraviesa por cinco puntos estratégicos, se esperaría que nuestra infraestructura carretera estuviera al nivel de su relevancia económica; sin embargo, a escala global, el Logistics Performance Index del Banco Mundial ubica a México en el lugar 66 de 141 países en materia de infraestructura logística.

Esto significa que, mientras el comercio avanza en el país y nos posiciona con mejores cifras frente a otras naciones de América Latina, la alta concentración en pocos cruces fronterizos y la posición en los rankings internacionales en materia de infraestructura, evidencian un sistema logístico bajo presión.

Energía, límite operativo para nuevas inversiones

Si bien nuestra cercanía con EU parece otorgarnos una posición privilegiada para captar inversiones por nearshoring —lo que sugeriría que el mayor reto de México es cerrar la brecha en infraestructura y conectividad—, informes recientes indican que la relocalización está evolucionando y la proximidad geográfica ya no garantiza, por sí sola, la estabilidad operativa.

El reporte “Outlook 2026 Procurement & Supply Chain: Key Trends, Challenges and Opportunities” de la firma GEP, especializada en software para cadena de suministro, señala entre sus principales insights, que la relocalización se está enfrentando a limitaciones estructurales como:

- Escasez de talento especializado

- Ecosistemas de proveedores incompletos

- Infraestructura insuficiente

- Costos energéticos elevados

Bajo este ángulo, México se enfrenta a desafíos que van más allá de la infraestructura, uno de ellos es la disponibilidad y confiabilidad energética, que se han convertido en un factor determinante para la instalación de nuevos proyectos industriales en el país.

Al respecto, Javier Cendejas Meneses, presidente de COMCE Noreste, compartió —el pasado 16 de febrero en una conferencia de prensa— un dato alarmante: “El 91% de las empresas reporta dificultades para garantizar el suministro eléctrico en parques industriales y el 40% de estos parques presenta problemas en el abastecimiento de gas natural”.

Las cifras reflejan una presión directa sobre la operación diaria de las empresas y sobre la viabilidad de nuevas inversiones, particularmente en sectores intensivos en consumo energético como el automotriz o el de manufactura avanzada y maquinaria que, paradójicamente, concentran más del 70% de las exportaciones del Noreste.

Otro dato importante que menciona el análisis de COMCE es que la región Noreste concentra el 28% de las solicitudes de estudios y contratos de conexión eléctrica a nivel nacional entre enero y octubre de 2025, esto es relevante porque evidencia que la demanda de infraestructura eléctrica está creciendo al mismo ritmo que la relocalización industrial.

Esto significa que, la atracción de nuevas inversiones manufactureras está ocurriendo sobre una red energética que ya muestra signos de saturación y en un futuro no muy lejano podría poner en riesgo el futuro del nearshoring.

Además, la presión energética se vuelve particularmente crítica en parques industriales orientados a exportación, donde interrupciones eléctricas o restricciones en gas natural pueden traducirse en paros productivos, incumplimiento de contratos internacionales y afectaciones en cadenas de suministro transfronterizas.

En este contexto, la energía es deja de ser un insumo operativo y se convierte en un habilitador estratégico del nearshoring; por lo tanto, sin una ampliación en la generación, transmisión y distribución la capacidad del país para capitalizar la relocalización industrial podría verse condicionada por limitaciones internas más que por falta de demanda externa.

Carga regulatoria y déficit de talento

Además de infraestructura y energía, COMCE Noreste advierte retos relacionados con la facilitación comercial y la contratación de talento especializado. Sobre el primer punto, el análisis señala que México se ubica en la posición 46 de 141 economías en tiempos de espera de procesos administrativos vinculados al comercio, lo que desvela la necesidad de avanzar hacia esquemas más ágiles y digitales.

Un ejemplo de mayor carga administrativa en el sector es la implementación de la Manifestación de Valor Electrónica Obligatoria, que será obligatoria a partir del 1 de abril de 2026, y se tramita en la Ventanilla Digital Mexicana de Comercio Exterior (VUCEM).

Sin embargo, el análisis señala que la escasez de perfiles especializados es quizá el elemento más crítico con relación a las limitantes del nearshoring. Toda vez que:

- 70% de los empleadores en México reportan dificultades para cubrir vacantes

- 95% de las empresas externalizan parte de su operación de comercio exterior y supply chain

Adicionalmente, ante las nuevas condiciones aduanales, las empresas deberán contar con al menos cinco colaboradores con rango gerencial en materia aduanal, cuyos salarios promedian 51,000 pesos mensuales.

Puestos con este perfil son neurálgicos, dado que la omisión en la transmisión de la Manifestación de Valor o inconsistencias en la Ley Aduanera pueden derivar en:

- Multas de entre 80% y 120% del valor comercial de las mercancías

- Embargo precautorio de bienes

- Posible presentación ante el Ministerio Público de la Federación

Comercio dinámico, pero con retos por superar

Como podemos notar, las cifras muestran un comercio exterior dinámico y una región Noreste altamente integrada a cadenas de valor globales; empero, los datos presentados por COMCE Noreste señalan que el potencial del nearshoring en México no depende solo de la cercanía geográfica o la demanda externa, el país también debe fortalecer su capacidad estructural interna para sostenerlo.

En términos concretos, el crecimiento exportador de 664,837 millones de dólares en 2025 (+7.6%), la concentración del 45% de las exportaciones en el Noreste y el hecho de que 55% del comercio hacia Estados Unidos cruce por cinco puntos fronterizos reflejan una economía profundamente integrada a Norteamérica.

Pero cuando el país ocupa el lugar 66 de 141 en infraestructura logística, el 91% de las empresas reporta dificultades en suministro eléctrico y el 95% ya externaliza parte de su operación de comercio exterior, el desafío va más allá de la coyuntura.

La competitividad del nearshoring, bajo este diagnóstico, dependerá menos de atraer nuevas inversiones y más de fortalecer las bases internas que permitan sostenerlas. Por lo tanto, la infraestructura logística, el suministro energético, la simplificación regulatoria y la formación de talento especializado se perfilan como variables determinantes para el crecimiento regional.

Más de Actualidad logística

Actualidad logística

A un mes de THE LOGISTICS WORLD SUMMIT & EXPO 2026

Hub de Conocimiento y piso de expo, cómo planear tu visita a The Logistics World Summit & Expo

Actualidad logística

Canal tradicional en modo JIT, el otro reto del Mundial 2026 en México

Cuatro claves imperdibles para evitar quiebres de inventarios JIT en temporada mundialista

Actualidad logística

Augusto Ramos Melo asume presidencia de CANACAR para periodo 2026–2027

El nuevo presidente, llamó a la unidad del gremio en una nueva etapa para el autotransporte de carga

Actualidad logística

Nuevas reglas en supply chain: panorama y tendencias en 2026

IA operativa, riesgo financiero, reshoring y presión regulatoria transforman la logística global