El pasado 5 de enero, el Gobierno de México publicó en el Diario Oficial de la Federación (DOF) el acuerdo mediante el cual establece cupos y esquemas de arancel-cupo para la importación de carne de res y cerdo, como parte de los ajustes al Paquete contra la Inflación y la Carestía (PACIC). La medida marca el fin de la exención arancelaria aplicada en años previos y fija límites formales a un flujo de importaciones que había crecido de forma acelerada, particularmente desde Brasil.

De acuerdo con el decreto, el cupo libre de arancel para carne de res se fijó en 70,000 toneladas para 2026, mientras que para carne de cerdo se estableció un cupo de 51,000 toneladas. Los volúmenes que excedan estos límites estarán sujetos a aranceles, bajo un esquema de arancel-cupo administrado por la Secretaría de Economía, con vigencia hasta el 31 de diciembre de 2026.

Desde la óptica logística, el anuncio introduce certidumbre operativa tras un periodo de crecimiento abrupto de flujos, que había generado presión sobre infraestructura portuaria, inspecciones sanitarias y cadenas de frío.

Este decreto del DOF no tomó por sorpresa al sector; días antes, autoridades federales ya habían anunciado el fin de la exención arancelaria del PACIC y el perfilamiento de cupos como mecanismo de transición para 2026. Ese periodo previo estuvo marcado por negociaciones con la agroindustria y por un debate abierto sobre qué tan amplios debían ser los volúmenes permitidos para no comprometer ni el abasto ni la producción nacional.

Mientras algunos actores industriales consideraban que los cupos podrían resultar insuficientes para cubrir la demanda, el sector ganadero presionó para que la importación dejara de operar sin límites claros y bajo condiciones de ventaja de costos frente al producto nacional.

La presión del sector ganadero: apertura sí, sin distorsiones

Durante 2024 y 2025, organizaciones ganaderas solicitaron de forma reiterada al Ejecutivo —y posteriormente al equipo de transición— establecer límites formales a la importación de carne, particularmente la de origen brasileño. El punto de fricción no fue sanitario, sino económico y estructural.

El posicionamiento más reciente de la Asociación Mexicana de Productores de Carne (AMEG) refleja ese matiz; a través de un comunicado, señaló: “Los productores de carne estamos a favor de la apertura comercial y de la complementariedad de los mercados… La Asociación subraya que el establecimiento de cupos y reglas claras de importación contribuyen a mantener la proveeduría y complementar el consumo nacional, sin inhibir la producción nacional”.

La AMEG destaca que la producción nacional de ganado bovino “genera empleo, actividad económica y exportaciones, por lo que su fortalecimiento requiere certidumbre jurídica, políticas públicas de largo plazo y coordinación entre productores, exportadores y autoridades”.

Para los productores, la importación sin aranceles ni topes volumétricos:

- Presionó los precios internos.

- Dificultó la planeación de ciclos productivos.

- Introdujo incertidumbre para inversión y empleo en la cadena ganadera.

PACIC y el salto de las exportaciones brasileñas

Cabe mencionar que, datos del Consejo Mexicano de la Carne (COMECARNE) muestran que, en sólo seis años, el consumo total de carne en México aumentó un 18.9%; sin embargo, en ese mismo periodo, el país elevó en 32.7% la importación de proteína animal, proveniente principalmente de Estados Unidos, Brasil y Canadá.

Durante el Seminario Interactivo de Aduanas 2025, el pasado 28 de octubre, Ernesto Salazar, Gerente de Estudios Económicos y Comercio de COMECARNE mencionó: “En 2024 fueron 17 los países de los cuales nosotros adquirimos algún producto cárnico, el principal es Estados Unidos y aquí algo importante que se suscitó, es que el volumen importado de Brasil, que alcanzó 291,000 toneladas logró superar a Canadá, país que tradicionalmente figuraba en segundo lugar”.

Pero, ¿cómo pudo Brasil superar a Canadá, con quien México tiene un tratado comercial? Recordemos que, mientras el T-MEC ha mantenido sólido nuestro intercambio en América del Norte, con Brasil no hay un tratado de libre comercio (TLC) sino que las transacciones se rigen principalmente por dos Acuerdos de Complementación Económica (ACE) en el marco de la ALADI (Asociación Latinoamericana de Integración):

1). ACE 55 (sector automotriz). Es el acuerdo más importante entre ambos países y se enfoca exclusivamente en el comercio de vehículos y autopartes.

2). ACE 53 (Preferencias arancelarias fijas). Este acuerdo cubre una lista limitada de productos (aproximadamente 800 incisos arancelarios) que no pertenecen al sector automotor.

A pesar de ello, en el mismo Seminario Interactivo de Aduanas 2025, Adriane Cruvinel, agregada Agrícola de la Embajada de Brasil en México, mencionó: “En los últimos años, el comercio ha crecido un 45% en valor y 12% en volumen, esto se debe al arancel cero que impulsó la importación de carne de Brasil a México”.

En realidad, el intercambio comercial por ACE 55 y 53 sí está sujeto a aranceles; sin embargo, en mayo de 2022, el expresidente Andrés Manuel López Obrador implementó una política pública llamada “Paquete Contra la Inflación y la Carestía” (PACIC), que buscaba contener el alza de precios en alimentos básicos.

Bajo el PACIC, el país otorgó un arancel cero a varios productos agroalimentarios, que incluían a las proteínas de origen animal, lo cual permitió a México importar con una reducción de costos inmediata y con un mayor número de proveedores. Cruvinel explicó que, antes de implementarse este esquema, algunos insumos como la carne de ave, contaban con aranceles de hasta 75%, lo que hacía económicamente inviable importarlos desde países fuera de Norteamérica.

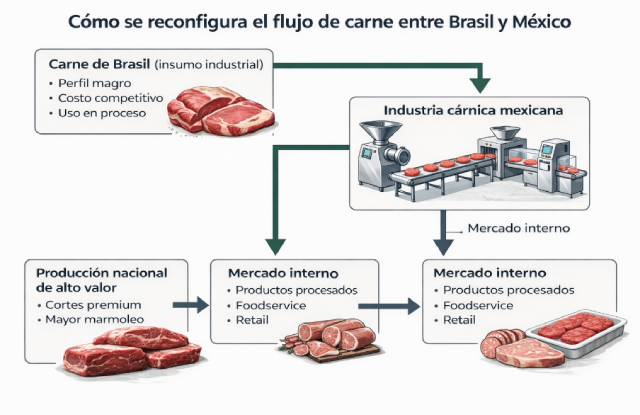

Carne magra y pechuga, los insumos que explican el flujo desde Brasil

La agregada agrícola de la Embajada de Brasil puntualizó que el aumento de las importaciones de carne desde Brasil no ha sido homogéneo, sino a una lógica de abastecimiento selectivo para procesos industriales.

Explicó que México importa desde Brasil productos cárnicos con un perfil técnico específico, orientados principalmente a cubrir necesidades de la industria de procesamiento y no del mercado de cortes frescos. Por ejemplo, en el caso de la carne de res, los envíos se han concentrado en carne bovina magra, con menor contenido de grasa intramuscular y precios más competitivos por kilogramo.

Este perfil resulta especialmente atractivo para la industria de procesamiento cárnico, donde se utiliza de forma intensiva en la elaboración de hamburguesas, carne molida, embutidos, productos formados y alimentos listos para cocinar, segmentos en los que el control del contenido graso, la estandarización y el costo unitario son variables críticas para la planeación productiva y logística.

Adriane Cruvinel subrayó que este flujo responde a una estrategia de complementariedad productiva; dado que, al importar carne más magra desde Brasil para procesos industriales, México puede destinar su producción nacional de mayor marmoleo y valor agregado a mercados de exportación, particularmente Estados Unidos, donde los cortes premium y la carne con mayor infiltración de grasa alcanzan primas de precio más elevadas.

Desde esta óptica, la importación no compite directamente con el producto nacional, sino que optimiza la asignación de materias primas dentro de la cadena de suministro. Un patrón similar se observa en el segmento de carne de ave, donde las importaciones desde Brasil se concentran de manera significativa en pechuga de pollo, un insumo con alta demanda por parte de la industria alimentaria mexicana.

Este corte es clave para la producción de alimentos empanizados, cocidos, marinados y listos para el consumo, así como para cadenas de restaurantes y plantas de valor agregado, donde la estandarización del tamaño, la calidad microbiológica y la disponibilidad constante son determinantes operativos.

Aunque Estados Unidos continúa siendo el principal proveedor de productos cárnicos para México, en el caso de las aves sus exportaciones se concentran mayoritariamente en pierna y muslo, lo que limita la disponibilidad de pechuga en los volúmenes y condiciones que requiere la industria nacional.

Esta brecha de abastecimiento abrió una oportunidad logística y productiva para Brasil, que cuenta con capacidad instalada, plantas habilitadas y certificaciones sanitarias específicas para atender esta demanda de forma sostenida.

El origen del descontento de los ganaderos mexicanos

Aunque el PACIC logró contener el alza de precios en el mercado cárnico, desde la óptica de los productores mexicanos el aumento de las importaciones de carne brasileña coincidió con un choque sanitario y comercial interno que alteró de forma significativa el equilibrio del mercado y la planeación de la cadena pecuaria.

Uno de los detonantes fue la crisis asociada al gusano barrenador, que derivó en el cierre temporal de las exportaciones de ganado mexicano en pie hacia Estados Unidos, uno de los principales destinos históricos de la producción nacional. Esta restricción interrumpió un flujo clave para la salida de ganado y modificó de manera abrupta la dinámica de oferta interna.

Si bien los productores reconocen que una parte relevante de la carne importada desde Brasil se destina a procesos industriales, advierten que el crecimiento sostenido de las importaciones ocurrió en un contexto interno particularmente adverso.

De acuerdo con estimaciones del sector, más de 1.18 millones de cabezas de ganado que tradicionalmente se exportaban a Estados Unidos permanecieron en el mercado mexicano, incrementando la presión sobre precios y canales de comercialización, como lo señaló Macarena Hernández, Directora General de COMECARNE.

Este freno en las exportaciones mexicanas generó una sobreoferta de ganado en un periodo en el que, de forma paralela, las importaciones de productos cárnicos —particularmente desde Brasil— alcanzaron niveles históricamente altos. Para los productores nacionales, esta combinación creó un cuello de botella comercial, presionando los precios internos y reduciendo los márgenes de rentabilidad, con un impacto más severo en pequeños y medianos ganaderos.

A este escenario se sumaron costos logísticos y sanitarios adicionales; según datos compartidos por el sector, alrededor del 35 % del hato nacional, principalmente en el sur del país, debe ser inspeccionado animal por animal para su movilización, un proceso que incrementa gastos en manejo, transporte, bienestar animal y tiempos operativos. En un contexto de recursos limitados para el sistema de vigilancia sanitaria, estos costos han sido absorbidos en gran medida por los propios productores.

Desde esta perspectiva, el sector pecuario considera que el crecimiento acelerado de las importaciones, aun cuando esté respaldado por protocolos sanitarios robustos, acentuó una desventaja estructural frente a competidores internacionales con mayores economías de escala, apoyos públicos más amplios y costos de producción más bajos. Este conjunto de factores explica por qué los productores insistieron en reemplazar la exención arancelaria por esquemas de cupos, como mecanismo para recuperar certidumbre operativa y equilibrio en la cadena de suministro.

Más de Actualidad logística

Actualidad logística

Mundial 2026 y el reto de surtir a tiempo en CDMX, Guadalajara y Monterrey

De aduanas a la última milla, lo que define quién vende y quién se queda sin stock mundialista

Actualidad logística

Plataformas de carga ganan tracción entre transportistas y pequeñas flotas

Filtros de carga y WhatsApp agilizan la operación del hombre-camión

Actualidad logística

Sarampión pone a prueba la cadena de frío y la logística farmacéutica en México

Más de 10,600 casos presionan el almacenamiento, el transporte refrigerado y el control térmico

Actualidad logística

Operativo en Jalisco y bloqueos carreteros: prueba de estrés para la logística nacional

Violencia tras caída de líder del CJNG activó protocolos de resguardo y alertas en el autotransporte