La política comercial de Estados Unidos ha desatado una sacudida en la cadena global de suministro de metales industriales. El caso más evidente es el del cobre, cuya volatilidad ha alcanzado máximos históricos.

El arancel del 50% anunciado el 8 de julio por el gobierno estadounidense a las importaciones de cobre, impulsaron el precio del metal más allá de los 9,500 dólares por tonelada en la Bolsa de Metales de Londres, el mayor mercado global de metales no ferrosos.

El impacto de esta medida ha trascendido a los mercados financieros -incluso desde antes de su implementación- e impactado al resto de Latinoamérica, una región que concentra 40% de la producción global y lidera el descubrimiento de nuevos yacimientos.

El cobre como elemento de seguridad nacional

El cobre, la chatarra de cobre y sus derivados desempeñan un papel vital en aplicaciones de defensa, infraestructura y tecnologías emergentes, como la energía limpia, los vehículos eléctricos y la electrónica avanzada.

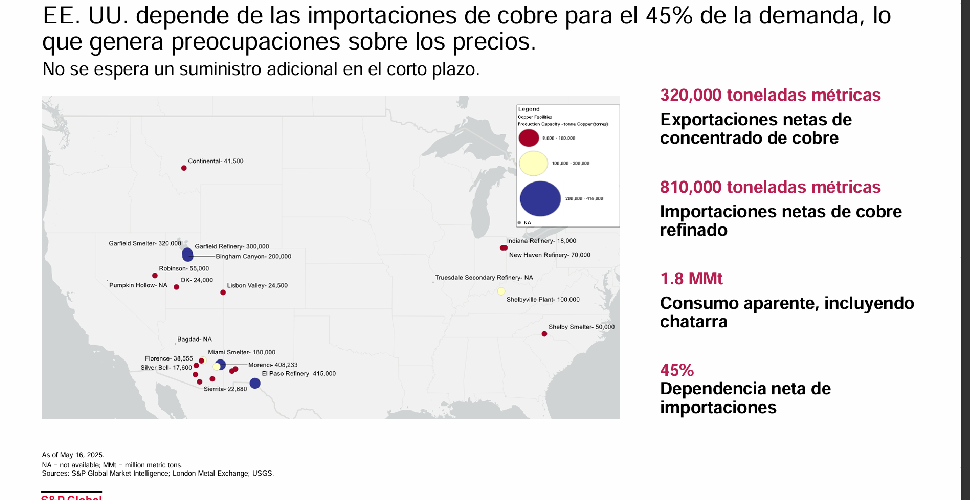

Estados Unidos posee abundantes reservas de cobre, pero su capacidad de fundición y refinación está considerablemente por debajo de la de sus competidores globales.

Con estos argumentos y amparado en el artículo 232 de la Ley de Expansión Comercial, el gobierno del vecino país inició una investigación orientada a determinar si las importaciones de cobre amenazan con perjudicar su seguridad nacional.

El eslabón roto de la cadena

Esa medida marcó el comienzo de una etapa de distorsiones en el suministro global de cobre.

“El inicio de las investigaciones en las importaciones de cobre había creado una prisa por importar el metal antes que pagar cualquier arancel”, afirmó Patricia Barreto, analista Sr. de Metales Básicos del equipo de Metales y Minería, en S&P Global Commodity Insights.

Como resultado, dijo, el mercado ahora presenta un exceso de cobre en Estados Unidos y una notoria escasez de cobre en el resto del mundo.

El desbalance se ha exacerbado a partir del 8 de julio tan pronto como Estados Unidos anunció la imposición de aranceles de 50% a las importaciones de cobre a partir del 1 de agosto.

Cobre latinoamericano para Asia y Europa

En el webinar Tendencias Globales de Metales y el Panorama Minero de América Latina, Barreto recordó que en 2024 Estados Unidos importó aproximadamente 45% de su consumo de cobre y “el 70% de las importaciones de metal provinieron de Chile”.

De hecho, junto con Canadá y Perú, aportaron más del 90% de las importaciones de cobre refinado de Estados Unidos en 2024, de acuerdo con datos del Servicio Geológico de Estados Unidos (USGS) reportados por Reuters.

“Chile, Canadá y Perú son los principales proveedores de cobre refinado. En caso de que no logren acuerdos con Estados Unidos, probablemente redireccionarán sus exportaciones hacia Asia y a la Unión Europea”.

Esta medida, dice la experta, podría ayudar a aliviar la escasez y poner presión a la baja en los precios fuera de Estados Unidos.

La volatilidad en el corto plazo

Mientras eso sucede, la situación de alta volatilidad continuará, de acuerdo con Patricia Barreto.

“Tanto inventarios como precios serán focos clave a medida que el excedente de cobre queda mayoritariamente concentrado en Estados Unidos mientras otras regiones enfrentan déficits y una oferta restringida”, asegura.

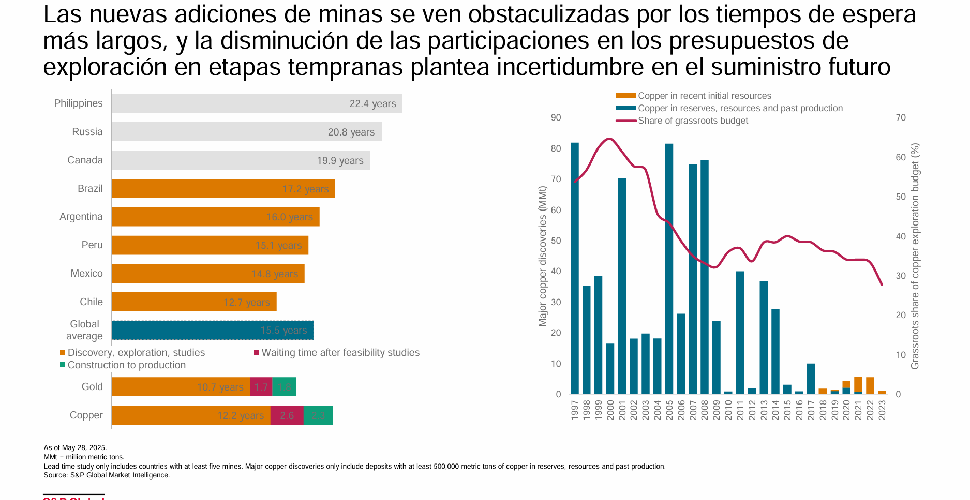

Previendo la respuesta, desde abril, la Administración estadounidense ha agilizado permisos para nuevos proyectos mineros en su territorio, bajo el programa FAST-41, iniciativa federal puesta en marcha en 2015 para agilizar las aprobaciones de infraestructuras críticas.

Un mayor esfuerzo latinoamericano

Chile y Perú representan 35% del suministro de minas de cobre a nivel global mientras que la región sigue liderando en descubrimientos representando casi 40% de la producción minera global de cobre en la actualidad.

Sin embargo, en el corto plazo no se prevén aumentos significativos en la capacidad actual de América Latina, calculada actualmente en más de 700 mil toneladas por año.

“Anticipamos que las minas operativas actuales necesitarán esforzarse más durante un periodo prolongado”, señala la experta de S&P Global Commodity Insights.

De acuerdo con Patricia Barreto, en la región se han dado algunos permisos para la exploración, pero su eventual impacto no será en el corto plazo.

Más de Planeación estratégica

Planeación estratégica

Las estrategias de sostenibilidad también se acompañan de finanzas sostenibles

El capital empieza a premiar nuevas prácticas empresariales

Planeación estratégica

Minerales críticos y geopolítica: el nuevo riesgo estructural de la supply chain

Estos insumos se vuelven neurálgicos ante la transición energética y la expansión de la IA

Planeación estratégica

Los corredores industriales absorben el impacto real del nearshoring

La relocalización industrial presiona la infraestructura y el transporte

Planeación estratégica

La logística entra a la “Intelligence Age”: de la digitalización a la automatización estratégica

Anticipar será más valioso que reaccionar