Entre 2019 y 2024, el consumo total de carne en México aumentó 18.9%, pasando de poco más de 9 millones de toneladas a 10.7 millones de toneladas; sin embargo, la producción no avanzó al mismo ritmo. En los últimos seis años, el país elevó 32.7% su importación de proteína animal, lo cual ha presionado la logística, las aduanas y la cadena de frío.

Los datos fueron presentados por Ernesto Salazar, Gerente de Estudios Económicos y Comercio del Consejo Mexicano de la Carne (COMECARNE) durante el Seminario Interactivo de Aduanas, sector cárnico 2025, en la conferencia “Introducción a la Industria Cárnica”.

En dicho foro, que tuvo lugar el pasado 28 de octubre, se expuso que, mientras las importaciones crecieron más de 30% en seis años, las exportaciones muestran una tendencia descendente, reflejo de un mercado interno que absorbe cada vez más volumen y de condiciones menos favorables en algunos destinos internacionales.

Cabe mencionar que, este reacomodo del balance cárnico no impacta solamente a nivel económico, sino que también representa un desafío operativo que se abordará a lo largo del siguiente texto.

Por un lado, el mayor peso de las importaciones incrementa la presión sobre la infraestructura de la cadena de frío, la capacidad aduanera y la planeación de inventarios, en un contexto en donde los márgenes de error son mínimos. Por otro, la caída de las exportaciones modifica los flujos logísticos tradicionales y obliga a redistribuir volúmenes hacia el mercado interno.

Además, la creciente demanda de cortes específicos y productos de valor agregado, como las carnes frías, añade complejidad al abastecimiento, al requerir logística especializada, cumplimiento sanitario estricto y sincronización precisa entre importación, procesamiento y distribución.

¿Cuál es el panorama internacional del sector cárnico?

De acuerdo con Salazar, a nivel internacional, el sector cárnico en 2024 tuvo un crecimiento moderado, una recuperación en el comercio entre países y una notable disparidad en el comportamiento de las principales proteínas (res, cerdo y pollo).

1). Consumo y producción global

- Crecimiento limitado del consumo: El consumo mundial de carne alcanzó 274.7 millones de toneladas en 2024, con un avance anual de 0.5% frente a 2023. Este crecimiento fue contenido por el repunte de precios observado durante el segundo semestre del año.

- Producción por encima del consumo: La producción global llegó a 280.4 millones de toneladas, generando inventarios que funcionan como un amortiguador del abasto y un factor clave en la formación de precios internacionales.

- Factores externos: Además de las dinámicas de mercado, el sector sigue expuesto a eventos no económicos —como epizootias o crisis sanitarias globales— capaces de alterar abruptamente el consumo y la producción.

2). Comportamiento por tipo de proteína. El desempeño del mercado varió de forma significativa entre proteínas:

- Carne de res: Fue la proteína con mejor desempeño, con un crecimiento de 3.1% en el consumo global, impulsado por el fortalecimiento del ingreso en diversas economías.

- Carne de cerdo y pollo: Presentaron un comportamiento más débil. El consumo de cerdo cayó 0.4%, mientras que el de pollo registró un crecimiento marginal de 0.4%.

3). Dinámica del comercio internacional

- Recuperación del intercambio comercial: Tras dos años de retrocesos (2022 y 2023), en 2024 se comercializaron cerca de 37 millones de toneladas de productos cárnicos a nivel internacional.

- Repunte de exportaciones: Las exportaciones globales crecieron 3.8%, apoyadas en una mayor disponibilidad de inventarios.

- Intercambio extracontinental: El flujo entre regiones consolida al sector cárnico como un componente relevante del comercio y la economía global.

4). Actores principales

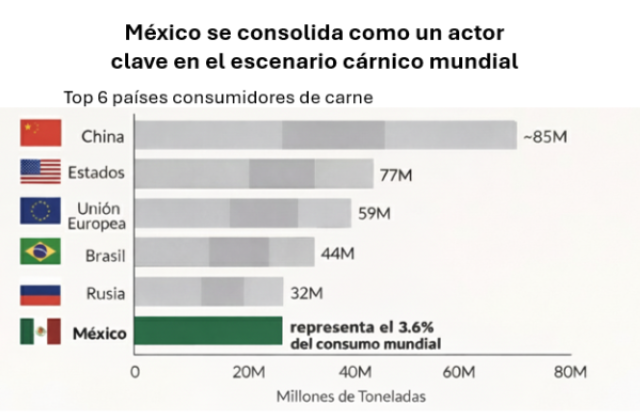

- China, líder global: Encabeza tanto el consumo (casi 85 millones de toneladas) como la producción mundial. El cerdo es su principal proteína, seguido por pollo y res.

- Otros grandes jugadores: Estados Unidos, la Unión Europea, Brasil y Rusia concentran una parte relevante del consumo global.

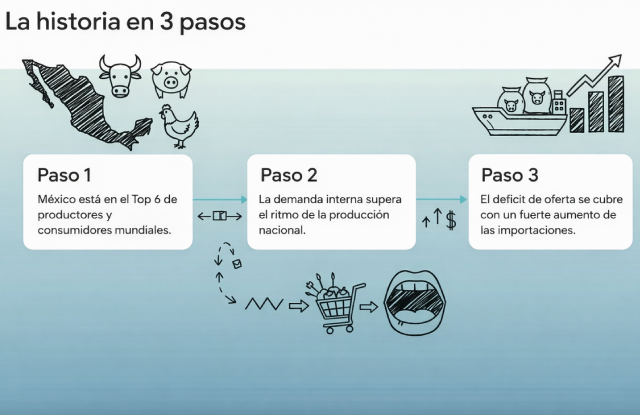

- México en el contexto internacional: Se mantiene como el sexto consumidor mundial (3.6% del total) y el sexto productor (2.8% del total), con una posición estable dentro del mercado global.

La carne como variable económica y operativa en México

Es importante destacar que, la industria cárnica en México debe leerse más allá de su función alimentaria, pues también opera como una variable económica estratégica y como un motor de alta complejidad en la operación aduanera. Su relevancia radica tanto en su aporte a la actividad productiva como en su papel para equilibrar el mercado interno, según la información presentada por el experto de COMECARNE.

1). La carne como variable económica: mercado y consumo. En el plano económico, la carne refleja directamente el nivel de bienestar y poder adquisitivo de la población:

- Brecha entre oferta y demanda: El consumo nacional crece a una tasa de 4.4%, mientras que la producción interna avanza solo 2.3%, lo que obliga a recurrir a las importaciones como un pivote estructural del abasto. En 2024, estas alcanzaron un máximo de 3.04 millones de toneladas.

- Efecto del ingreso familiar: El fortalecimiento del ingreso —impulsado por mayor ocupación y transferencias gubernamentales— ha permitido una mayor incorporación de proteínas de mayor precio. La carne de res, por ejemplo, registró un crecimiento de 5.7% en su consumo anual.

- Reacomodo del excedente: Ante la fortaleza de la demanda interna, parte del volumen que antes se destinaba a exportación se ha redirigido al mercado local, contribuyendo a una caída de 8.8% en las exportaciones.

- Mercado segmentado: La economía cárnica se divide entre el consumo tradicional de los hogares y el sector procesador y de preparación de alimentos. Este último demanda cortes y piezas específicas —como la pierna de cerdo para jamones y carnes frías— que no siempre son cubiertas por la producción nacional.

2). La carne como variable operativa: logística y aduanas. Desde el ángulo operativo, el sector cárnico es un componente crítico del comercio exterior mexicano:

- Intensidad operativa: En 2024 se registraron 221,424 operaciones aduaneras vinculadas a productos cárnicos, equivalentes al 2% del total nacional. El flujo es mayoritariamente de importación, con 184,792 operaciones, frente a 36,632 de exportación.

- Alta concentración geográfica: La operación se concentra en la frontera norte, alineada con la relación comercial con Estados Unidos. Tres aduanas concentran 70.5% de los flujos:

- Colombia, Nuevo León: 25.8% (967 mil toneladas).

- Nuevo Laredo, Tamaulipas: 22.7% (870 mil toneladas).

- Reynosa, Tamaulipas: 22.0%.

- Riesgos y contingencias: Factores externos, como la presencia del gusano barrenador, impactan la variable operativa al presionar la logística y los precios. No obstante, la solidez de la demanda interna ha evitado una contracción del consumo.

En conjunto, el sector cárnico funciona como una balanza dual: en lo económico, responde a la capacidad de gasto del consumidor mexicano; y en lo operativo, depende de una infraestructura aduanera robusta en el norte del país para sostener de manera continua la cadena de suministro.

Brecha comercial en la industria cárnica mexicana

El panorama comercial de la industria cárnica en México muestra una brecha creciente entre las importaciones y las exportaciones, impulsada principalmente por un consumo interno que crece a un ritmo mucho más acelerado que la producción nacional.

Aquí detallaremos la comparativa entre ambos flujos comerciales, según los datos de 2024:

1), Volumen y tendencias

- Importaciones en expansión: Las importaciones se han consolidado como el pivote del abasto nacional. En 2024, México importó 3.04 millones de toneladas de carne, un crecimiento anual de 8% respecto de 2023. En el periodo 2019-2024, las compras externas registraron una tasa promedio anual de 5.8%.

- Exportaciones en retroceso: En contraste, las exportaciones cayeron a 454 mil toneladas, uno de sus niveles más bajos en años recientes, con una disminución anual de 8.8%. En los últimos cinco años, el desempeño exportador muestra un estancamiento o ligera caída promedio de 0.2% anual.

2). Causas del desbalance. El principal detonante es el fortalecimiento del mercado interno:

- Mayor necesidad de abasto externo: En 2024, el consumo nacional creció 4.4%, superando el incremento de la producción interna (2.3%), lo que obliga a elevar las importaciones para cubrir la brecha.

- Reacomodo del excedente: Parte del volumen que antes se destinaba a la exportación —especialmente de carne de res y cerdo— ahora se canaliza al mercado interno para atender una demanda impulsada por un mayor poder adquisitivo, asociado a mayores niveles de ocupación y transferencias gubernamentales.

3). Socios comerciales y productos

- Importaciones: México adquirió carne de 17 países, con Estados Unidos como principal proveedor. En 2024, Brasil desplazó a Canadá como segundo abastecedor, con 291 mil toneladas. Predominan piezas específicas que la industria nacional no produce en exceso, como la pierna de cerdo para la elaboración de jamones.

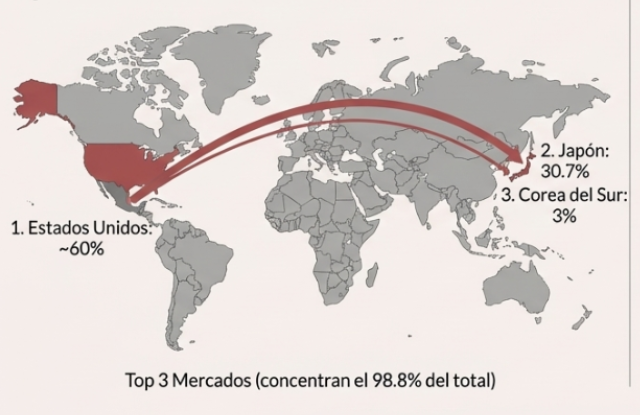

- Exportaciones: Los envíos se dirigieron a 28 países, aunque con una alta concentración: 98.8% del volumen se destinó al top 10 de mercados. Estados Unidos absorbió 60%, seguido por Japón (30.7%) y Corea del Sur (3%).

4). Operación aduanera. El desbalance comercial también se refleja en la operación logística:

- Predominio de importaciones: El 83.5% de las 221,424 operaciones aduaneras de cárnicos correspondieron a importaciones (184,792 operaciones).

- Exportaciones minoritarias: Solo 16.5% (36,632 operaciones) estuvieron ligadas a exportación. La logística se concentra en la frontera norte, con las aduanas de Colombia, Nuevo Laredo y Reynosa como los principales nodos del flujo comercial.

¿Cómo nos afecta o beneficia el aumento de carne importada?

El aumento de importaciones tiene un doble filo logístico:

Beneficios potenciales

- Estabilidad de abasto cuando el consumo crece más rápido que la producción: las importaciones amortiguan picos de demanda.

- Disponibilidad de cortes específicos para industria procesadora (por ejemplo, insumos para jamón y carnes frías), lo que sostiene producción de valor agregado y su distribución nacional.

- Diversificación de proveedores (como el avance de Brasil) que puede reducir la dependencia de un solo origen, aunque también implica que la cadena logística esté preparada para manejar más rutas y controles.

Riesgos y costos operativos

- Mayor exposición a disrupciones externas: precios internacionales, sanidad, demoras en cruces, variaciones de disponibilidad exportable.

- Presión sobre cadena de frío (tiempos bajo control): cada hora extra en despacho/inspección incrementa riesgo de mermas, rechazos o costos por reproceso.

- Concentración en nodos críticos: la operación cárnica se vincula fuertemente con aduanas del norte, lo que vuelve más sensible el sistema ante congestión o interrupciones.

El desafío logístico detrás del auge cárnico

Como hemos notado, el aumento del 32.7% en las importaciones de carne durante los últimos seis años, evidencia una dependencia estructural que presiona toda la cadena de suministro; con una producción nacional que crece apenas 2.3%, el abasto de un mercado que demanda cortes específicos y productos de mayor valor agregado ha convertido a la logística cárnica en una operación de alta complejidad y cero márgenes de error.

Esta presión se concentra en la frontera norte, donde solo tres aduanas gestionan 70.5% del flujo cárnico, esta alta centralización expone al sistema a disrupciones por saturación, infraestructura o alertas sanitarias, con efectos directos en costos logísticos, precios al consumidor y continuidad del suministro.

El eslabón más crítico es la cadena de frío, con importaciones que ya superan 3 millones de toneladas y crecen 8% anual, la capacidad de refrigeración y la eficiencia en los despachos aduaneros se vuelven determinantes: cada retraso incrementa mermas y costos en una industria donde la frescura define el valor.

Ante este panorama, el sector requiere avanzar hacia una logística de precisión, basada en aduanas más eficientes, diversificación de proveedores y una coordinación estrecha entre autoridades sanitarias y operadores, solo así la expansión del consumo cárnico se podrá sostener sin convertir su éxito comercial en un cuello de botella operativo.

Más de Comercio internacional

Comercio internacional

El corredor logístico entre México y Portugal que abre una ruta comercial con Europa

El potencial logístico del protocolo entre el Corredor Interoceánico del Istmo y el puerto de Sines

Comercio internacional

Costo logístico en México: el verdadero cuello de botella para competir globalmente

Ineficiencias en transporte y distribución elevan gastos y limitan el desempeño en comercio exterior

Comercio internacional

Defensa inteligente: cómo frenar el comercio desleal sin cerrar fronteras

Más que aranceles: otras herramientas técnicas que protegen la competitividad sin desarticular la SC

Comercio internacional

El futuro del comercio y la logística, claves en la revisión del T-MEC 2026

Revisión del T-MEC 2026: más control, trazabilidad y presión logística regional