El canal tradicional del país sostiene una parte crítica de la red de abasto y la prueba está en el ritmo. El hogar promedio acude a la tiendita 261 veces al año, es decir, una visita cada 1.4 días, según un análisis de NielsenIQ. El dinamismo convierte a casi cada colonia en un micro-mercado que exige reposición constante, disponibilidad y precisión operativa.

El ritmo de consumo implica en miles de rutas de reparto de alta frecuencia, entregas pequeñas, alto mix de SKU, manejo de efectivo y un sistema de distribución capilar que no se parece al del autoservicio. En la práctica, el canal tradicional es la “última milla” cotidiana del consumo masivo.

También es un termómetro de cómo compra el consumidor cuando el tiempo pesa más que la planeación: la tiendita resuelve la urgencia, la reposición y el “me faltó”. Por eso, aunque crezcan formatos modernos, el canal tradicional sigue marcando el pulso del retail de proximidad.

Tamaño e importancia en ventas, pero sobre todo en cobertura

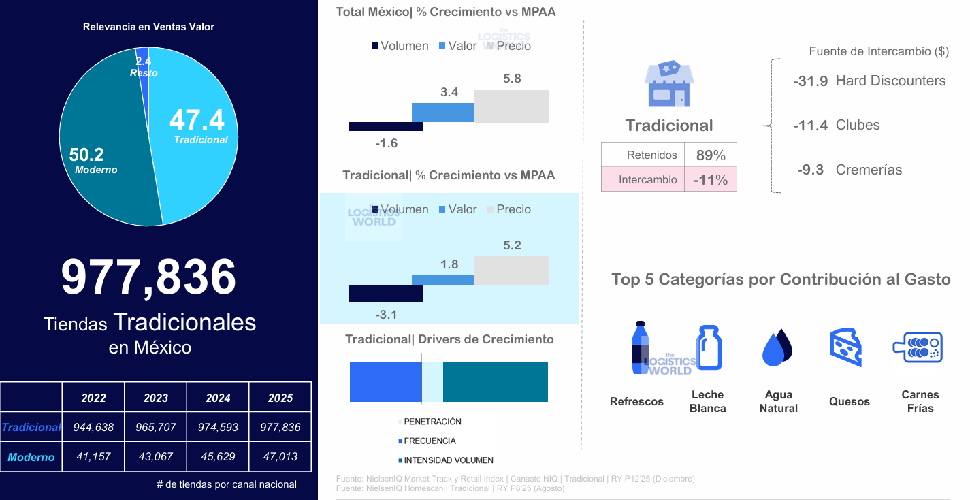

El análisis de NielsenIQ reporta la existencia de 977,836 tiendas tradicionales en México, con una expansión moderada de 0.3% en 2025. Respecto a 2022, el incremento fue de 3.5%. En relevancia por ventas valor, el tradicional representa 47.4%, muy cerca del canal moderno (50.2%). La cobertura es aún más contundente: alcance superior a 95% de los hogares.

La geografía también importa para el diseño de la red de cadena de suministro: 37% de estas tiendas se concentra en cinco estados: Estado de México, Puebla, Chiapas, Jalisco y CDMX.

Y donde hay densidad de tienditas, hay presión sobre la distribución urbana, la planeación de rutas, la disponibilidad en mayoristas y el desempeño de la entrega “día a día”.

Otra lectura clave es que el canal tradicional no es “residual”. NielsenIQ lo describe como el segundo canal con mejor desempeño global (después de ecommerce), y coloca a Latinoamérica como la segunda región en crecimiento para este formato, solo detrás de África/Medio Oriente. En México, además, se reporta un crecimiento de 3.2% en valor para el canal.

La lógica del abasto: alta rotación - reposición frecuente

Si el autoservicio se mueve por grandes volúmenes y ventanas de entrega, la tiendita de la esquina se mueve por rotación y frecuencia. Las categorías de alta rotación como refrescos, botanas, cervezas, galletas y leche blanca representan más del 70% del valor del canal tradicional.

En “top categorías” por ventas valor, destacan refrescos (23.9%), cervezas (9.3%), botanas (9.1%), cigarros (8.0%) y pan (5.1%): cinco categorías que concentran más del 50%.

Esto explica por qué el canal tradicional exige un “route to market” quirúrgico: surtido core, disponibilidad, reposición rápida y control de quiebres. Cuando el mix está dominado por bebidas, lácteos y botanas, la disciplina de inventarios y el fill rate se vuelven parte del valor de marca tanto como el precio.

NielsenIQ también apunta un detalle operativo que en logística suele subestimarse: 55% de los tenderos prefiere mayor frecuencia de visita del proveedor por encima de créditos o consignación; es decir que, para los tenderos el servicio (frecuencia, puntualidad, “paso” de ruta) vale tanto como la condición comercial.

Además, la sensibilidad al margen es extrema: incluso variaciones pequeñas de $1 peso MXN pueden cambiar la preferencia de abastecimiento.

En un canal donde la compra es recurrente y de bajo desembolso, la cadena de suministro termina siendo un factor de competitividad comercial: quien repone mejor y más rápido, gana espacio.

Mayoristas y distribuidores: la “columna vertebral” invisible

Para que la tiendita opere como punto de consumo diario, hay una infraestructura paralela: mayoristas, distribuidores regionales y rutas de reparto que conectan Sell‑In (la venta del fabricante al distribuidor), Sell‑Through (movimientos de inventario dentro del canal) y Sell‑Out (la venta final al shopper).

NielsenIQ dimensiona el canal mayorista con una relevancia en ventas valor de 197 billones de pesos y muestra crecimiento anual de 2.5% en valor, impulsado por precio.

Esa columna vertebral explica por qué el canal tradicional no se puede mirar solo desde el anaquel. La ejecución comercial depende de visibilidad de inventario, rotación, y capacidad de reacción cuando cambia el consumo por clima, calendario o bolsillo.

Para supply chain, el reto es integrar señales: lo que “sale” en la tiendita, lo que “se mueve” en el distribuidor y lo que “se vende” al consumidor.

En ese terreno, la eficiencia no es un lujo. Es supervivencia: más puntos de entrega, más variabilidad de demanda, menor tamaño de pedido y una realidad donde la reposición compite con tráfico urbano, ventanas cortas y presión de costos.

Tecnología y futuro: del conteo de cajas al dato diario del abasto

Para el canal tradicional el reto inmediato está en sostener la operación en un entorno de bajo crecimiento y presión de costos. Ambos factores, sin duda impactan en el flujo de efectivo.

“Las tiendas tradicionales son una vía de bienestar para familias y consumidores… La van a tener difícil… Van a tener un serio desafío de cash flow”, de acuerdo con Eduardo Ragasol, director general para NielsenIQ México al hacer un breve diagnóstico sobre el entorno que enfrenta el canal tradicional.

Refirió que entre 2014, cuando aumentó el IEPS a bebidas azucaradas el país se registró la pérdida de hasta 20,000 tienditas. El nuevo aumento que aplica a partir de este 2026, sumado a la incertidumbre del entorno macroeconómico vinculado a temas como la revisión del T-MEC, las tensiones geopolíticas y su impacto en los costos energéticos, ponen mayor presión al canal tradicional.

“El Tratado de Libre Comercio (T-MEC) se va a firmar, pero todavía no sabemos cómo. Y eso sigue siendo un elemento de incertidumbre muy grande. Todos esos factores confluyen en la economía y en el consumidor... Es difícil predecir el futuro del comercio; yo sí creo que van a cerrar tiendas. Espero que no sean las 20,000 que cerraron la vez anterior", afirmó en una reunión con representantes de medios de información.

En ese cierre hay una hoja de ruta implícita: si la tiendita seguirá siendo el punto de compra más cercano y frecuente, la cadena de suministro tendrá que tratarla como lo que es: una red masiva de micro-centros de demanda.

Tecnología, datos diarios, planeación de demanda y ejecución logística (frecuencia, fill rate, rotación, control de quiebres) no son “innovación bonita”: son el paquete mínimo para que el canal tradicional resista, compita y siga sosteniendo el abasto de México.

Más de Abastecimiento y compras

Abastecimiento y compras

Compras predictivas Q1: ¿cómo gestionar rupturas tras temporada alta?

El inicio de 2026 exige anticipación ante tensiones geopolíticas, fiscales y logísticas globales

Abastecimiento y compras

El T-MEC es clave para vender 7 mil 580 mdd de carne y pollo a México y Canadá: Tyson Foods

México y Canadá son los grandes consumidores de carne de Estados Unidos

Abastecimiento y compras

Las tiendas mayoristas de Estados Unidos proyectan alza de 10% de precios por los aranceles de Donald Trump

Cero arancel a las merncías

Abastecimiento y compras

Trazabilidad, el nuevo motor de la competitividad pesquera en México

Un reglamento detenido desde 2007 limita el acceso a mercados con trazabilidad obligatoria ¿Cuál es?