La industria de autopartes en México atraviesa por un momento de ensueño, o al menos esa es la lectura de representantes del sector quienes aseguran, existe una reconfiguración de la cadena de suministro de la industria automotrizde Norteamérica que impulsará a nuevos proveedores.

No es fortuita. El alza de aranceles, que México aplica a más de 1,400 fracciones arancelarias desde el 1 de enero, ha encarecido las compras de partes, componentes y otros materiales sectoriales que son importados desde Asia, particularmente de China.

Además, la revisión del T-MEC pone sobre la mesa la necesidad de elevar el contenido regional en el sector automotriz. En el TLCAN la regla consistía en que 62% de un automóvil tenía que estar hecho en América del Norte.

Tras la renegociación que dio origen al T-MEC, la regla subió progresivamente hasta alcanzar 75% y no se descarta que incrementará a 85% para un vehículo y de 70 a 80% para un vehículo pesado y a partes esenciales como motores y transmisiones.

Con ese doble catalizador, el espacio para desarrollar proveeduría nacional en la industria de autopartes a niveles Tier 2, Tier 3 e incluso Tier 4, dejó de ser solo una meta sectorial.

Hoy es una respuesta concreta a un nuevo entorno de costos, cumplimiento y localización productiva, sobre todo en aquellos componentes y procesos que todavía se compran fuera de Norteamérica.

La lectura del sector se mueve del discurso a la compra

Francisco N. González, presidente ejecutivo de la Industria Nacional de Autopartes (INA) considera que en esta reconfiguración de la cadena de suministro automotriz la discusión ya no es solo sobre partes tradicionales: el enfoque está en “las reglas de origen para componentes críticos como baterías, electrónica y software automotriz”.

Así, la conversación ahora se da en elementos de mayor valor agregado, justo donde México todavía busca escalar su integración productiva en la región.

René Mendoza, presidente de la Cadena de Proveedores de la Industria en México (CAPIM), reconoce que la industria se ha visto favorecida por dos fuerzas simultáneas sobre el mercado: el encarecimiento de importaciones de países con los que México no tiene acuerdo comercial y la revisión del T-MEC.

Considera que este escenario dibuja la necesidad de fortalecer el contenido regional a través de la sustitución de componentes, materia prima y autopartes que se fabrican actualmente en Asia y Europa.

“México está encareciendo las importaciones de China”, lo que ya provocó una mayor búsqueda en el mercado local, de materiales y servicios directos e indirectos, pero también de tecnología y materia prima.

El engrane local de la articulación sectorial

La lectura de Mendoza ayuda a entender por qué el debate dejó de ser abstracto y empezó a reflejarse en requerimientos de compra más puntuales, según se compartió durante el webinar “Fortalecimiento de la cadena de suministro automotriz en México ante la reconfiguración de Norteamérica”.

Ahí, el diagnóstico sobre reglas de origen, sustitución de importaciones y búsqueda de proveedores sirvió para enmarcar el anuncio de la cuarta edición del International Automotive Industry Supply Summit, que se realizará el 6 y 7 de mayo en el Centro de Congresos de Querétaro.

La conexión no es menor. La industria necesita localizar y desarrollar capacidades más profundas dentro de la región, por lo cual, este encuentro de negocios se convierte en un espacio para cerrar brechas entre empresas compradoras y proveedores mexicanos con potencial de escalar.

“Estamos construyendo un portafolio de empresas Tier 2 y Tier 3 capaces de cumplir con los estándares más exigentes del mundo, como con las certificaciones IATF 16949 y la ISO 9001”, refirió Francisco N. González, de la INA, quien no duda en señalar a México como “el corazón de la red de proveeduría de Norteamérica”.

Mayor demanda en proveeduría automotriz

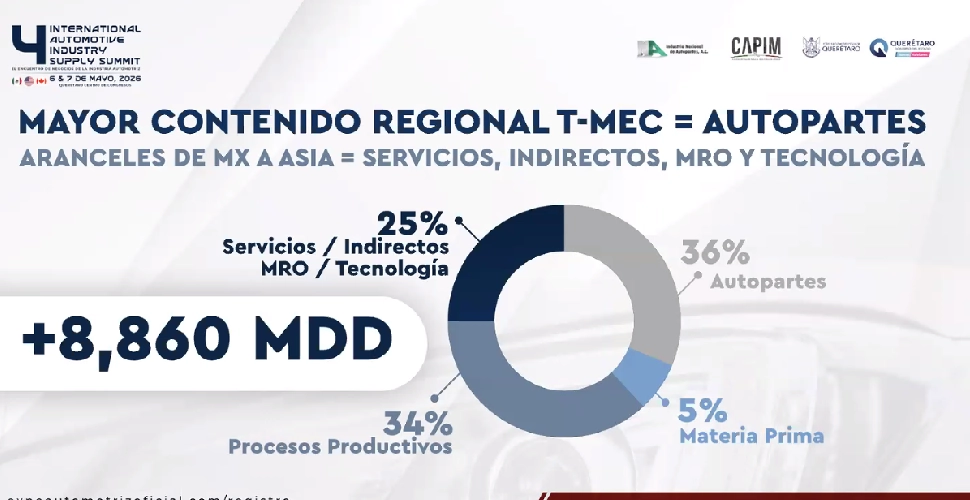

De enero a marzo de 2026, a búsqueda de proveedores en México para sustituir importaciones ha incrementado 18% respecto a igual periodo del año pasado, según datos de la CAPIM. El incremento se traduce en una bolsa de negocios de 8,867 millones de dólares en más de 1,100 requerimientos de compra.

Pero ¿cómo se reparte esa demanda de proveedores? Según el propio organismo, 36% de la búsqueda de nuevos proveedores se concentra en autopartes, 34% en procesos productivos como maquinado, die casting e inyección, 25% en servicios indirectos, MRO y tecnología, y 5% en materia prima.

La oportunidad no se limita a fabricantes posicionados en suministro directo a armadoras o Tier 1. Abre espacio para capas más profundas de la cadena, donde pueden insertarse empresas nacionales en herramentales, procesos, servicios industriales, tecnología de soporte y consumibles que antes se resolvían con importaciones más baratas desde Asia.

Reconfigurar la cadena exige integrar mejor a México

Para Gabriel Padilla, director general de la INA, “el gran reto de México no es producir más sino es integrar mejor su cadena de suministro”.

Al participar en el evento virtual, recordó que “más de cuatro de cada diez autopartes que importa Estados Unidos se fabrican en México. El país no solo participa en la industria automotriz de Norteamérica; México -podemos decir contundentemente- la sostiene”.

Dijo que si bien, durante años, una parte de la estrategia consistió en atraer inversión y consolidar plataformas exportadoras, hoy con un T-MEC más exigente y con compras asiáticas menos competitivas para varios segmentos, la prioridad se mueve hacia el desarrollo de capacidades que todavía faltan en los niveles intermedios y bajos de proveeduría.

Bajo esa lógica, el Summit en Querétaro se inserta en un momento particularmente sensible para la región. No solo porque busca detonar encuentros de negocio, sino porque aparece en una coyuntura donde regionalización, resiliencia y contenido regional ya no son conceptos aspiracionales, sino variables que pesan cada vez más en la decisión de compra de la industria automotriz norteamericana.

Más de Abastecimiento y compras

Abastecimiento y compras

WiFi en estadios, la ‘palanca oculta’ del consumo y el abasto mundialista

Mundial 2026 pone a prueba al estadio como fuente de datos, consumo y decisiones de abasto en tiempo

Abastecimiento y compras

Los básicos que La Comer y Super Kompras piden a nuevos proveedores

Retailers muestran que crecer en tienda exige preparación comercial, logística y constancia

Abastecimiento y compras

La Inteligencia Artificial redefine el retail desde la operación

Demand sensing con IA figura en la agenda de supply chain en retail, según un informe global de TCS

Abastecimiento y compras

Etiquetas inteligentes para reducir desperdicio y dar trazabilidad en SC alimentaria

Integradas con tecnologías como RFID, blockchain y gemelos digitales, emergen como claves esenciales