El panorama global de los semiconductores para 2026 se perfila como un escenario de transformación acelerada, marcado por avances tecnológicos, tensiones geopolíticas y esfuerzos históricos de reconfiguración de las cadenas de suministro.

Se espera que la demanda de chips para inteligencia artificial, centros de datos, movilidad eléctrica y manufactura avanzada impulse el crecimiento del mercado, al tiempo que persisten riesgos asociados a la concentración productiva y el acceso a materiales críticos como las tierras raras.

Las tres fuerzas estratégicas que están reconfigurando la industria global de los semiconductores son:

1). Demanda exponencial. El mercado global de semiconductores mantiene una trayectoria de crecimiento sólido, aunque con estimaciones variables según la fuente. World Semiconductor Trade Statistics (WSTS) proyecta un valor cercano a 800,000 millones de dólares en 2026, con un crecimiento anual de 9.9%, mientras que Business Research Insights estima que el mercado podría superar el billón de dólares, impulsado por una CAGR de 14.9% hacia 2035.

Dentro de este ecosistema, destacan subsegmentos específicos:

- Sistemas de inspección: Este mercado especializado se estima en 7,770 millones de dólares para 2026, debido a la complejidad de los nuevos diseños de chips.

- Semiconductores compuestos: Materiales como el carburo de silicio (SiC) y el nitruro de galio (GaN) alcanzarán un mercado de 1,400 millones de dólares en 2026, siendo esenciales para vehículos eléctricos y energía renovable.

- Mercados regionales: En Japón, se prevé que el mercado nacional crezca hasta los 54,290 millones de dólares para 2026.

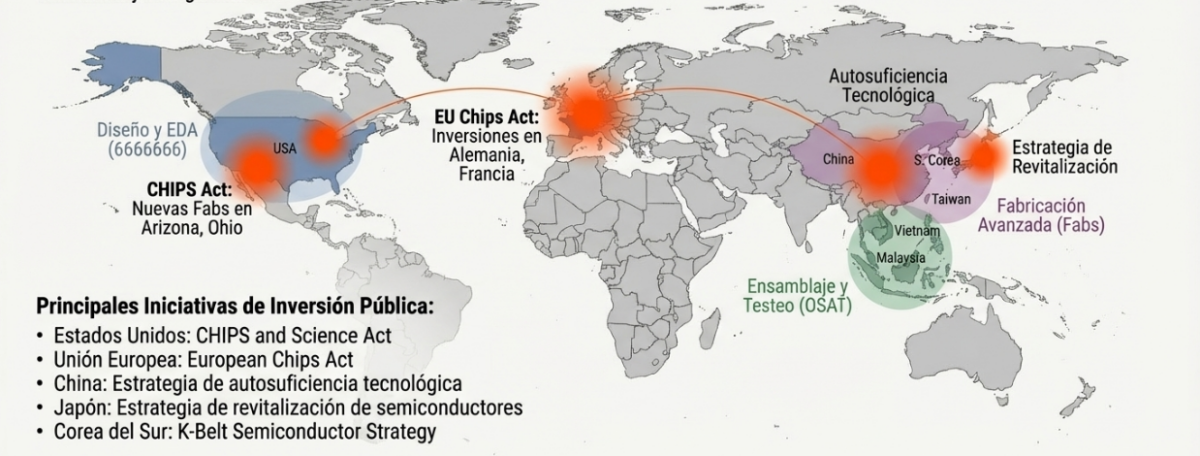

2). Transformación global. Una de las tendencias más fuertes para 2026 es la localización de la producción para reducir riesgos geopolíticos.

Según el reporte “Semiconductor Industry Trends 2026”, de Meegle, Estados Unidos, China, Japón, Corea del Sur y la Unión Europea están invirtiendo miles de millones de dólares para desarrollar capacidad regional y garantizar cadenas de suministro más autónomas.

- China: Busca triplicar su producción de chips de IA para 2026, con el objetivo de reducir su dependencia de empresas extranjeras como Nvidia. Además, el fabricante SMIC planea duplicar su capacidad de chips de 7 nanómetros para abastecer a gigantes locales como Huawei.

- Nuevos centros de fabricación: Países como Vietnam aspiran a tener su primera planta de fabricación de chips operativa para 2026.

- TSMC (Taiwan Semiconductor Manufacturing Company): Morgan Stanley recomienda aumentar posiciones en esta empresa antes de 2026, anticipando un crecimiento de ingresos cercano al 30% gracias a la expansión de su capacidad en nodos de 3 nanómetros.

3). Riesgos y desafíos críticos. A pesar del optimismo, la industria enfrenta obstáculos significativos que podrían frenar el crecimiento:

- Escasez de talento: Existe una brecha de habilidades creciente, se estima que solo en Estados Unidos la industria del diseño enfrentará una escasez de 23,000 trabajadores para 2030.

- Complejidad técnica y costos: A medida que los chips se acercan a los límites de la Ley de Moore, los costos de investigación, desarrollo y equipos (como las máquinas de litografía EUV) se disparan.

- Geopolítica y materiales: Las disputas comerciales entre Estados Unidos y China han provocado aumentos en los precios de los metales de tierras raras, fundamentales para la fabricación electrónica.

- Sostenibilidad: Para 2026, se espera que las divulgaciones de carbono estandarizadas y auditables sean la norma, obligando a los fabricantes a integrar métricas ambientales en sus flujos de diseño.

¿Cuáles serán las tendencias en semiconductores para 2026?

Las principales tendencias en la industria de semiconductores para 2026 estarán marcadas por la expansión de la inteligencia artificial descentralizada, el fortalecimiento de la soberanía tecnológica regional y una evolución profunda en la arquitectura de los chips para mejorar eficiencia energética y sostenibilidad, según informes como el “Global semiconductor industry outlook 2026” de PwC.

1). El auge de la Edge AI. Se espera que 2026 marque la primera ola significativa de dispositivos IoT con aceleración de IA local. A diferencia de los modelos actuales que dependen de la nube, los nuevos chips para sensores, gateways industriales y PCs embebidas integrarán unidades de procesamiento neuronal (NPU) y núcleos de bajo consumo para realizar tareas como detección de anomalías y visión artificial directamente en el dispositivo.

2). Soberanía tecnológica y localización. La producción de chips se está regionalizando intensamente para mitigar riesgos geopolíticos.

- China: Tiene planes de triplicar su producción de chips de IA para 2026 con el fin de reducir su dependencia de firmas extranjeras como Nvidia. Además, SMIC busca duplicar su capacidad en nodos de 7 nm.

- Nuevos actores: Países como Vietnam aspiran a tener su primera planta de fabricación operativa para 2026.

- Inversión global: Estados Unidos, Japón, Corea del Sur y la UE están activando fundiciones regionales que iniciarán su producción comercial.

3). Modularidad: Chiplets y RISC-V

- Chiplets: Esta arquitectura, que permite combinar varios chips pequeños en un solo paquete, crecerá notablemente en los sectores automotriz y de aceleradores de IA por su flexibilidad y menor costo de fabricación.

- RISC-V: La arquitectura de estándar abierto ganará terreno en dispositivos de bajo consumo y subsistemas automotrices donde el control arquitectónico y la independencia de licencias son críticos.

4). Sostenibilidad y diseño consciente del carbono. Para 2026, las divulgaciones de carbono estandarizadas y auditables se convertirán en la norma industrial. Los diseñadores comenzarán a tratar las métricas de emisiones de carbono como un parámetro técnico fundamental, junto con la potencia, el rendimiento, el área y el costo (modelo PPACC).

5). Avances en materiales y memorias

- Semiconductores compuestos: Materiales como el carburo de silicio (SiC) y el nitruro de galio (GaN) serán esenciales para la infraestructura 5G y los vehículos eléctricos, proyectando un mercado de 1.400 millones de dólares para 2026.

- Memorias LPDDR6: Se espera que esta nueva generación de memoria de bajo consumo llegue al mercado en 2026, ofreciendo hasta un 50% menos de consumo de energía que la versión LPDDR5, lo que será vital para la IA en smartphones y laptops.

6). Crecimiento económico y consolidación de nodos avanzados

- Valor de mercado: Las proyecciones sitúan el tamaño del mercado en casi 800,000 millones hacia el cierre de 2026.

- Nodos de 3 nm: TSMC podría registrar un crecimiento de ingresos cercano al 30% gracias a la expansión de su capacidad en procesos avanzados.

¿Cuál es panorama geopolítico para el sector en 2026?

De acuerdo con el reporte de PwC y el informe de Fortune Business Insights, el panorama geopolítico de los semiconductores se encuentra en una fase de “carrera por la supremacía tecnológica”, donde los chips han pasado de ser simples componentes comerciales a activos estratégicos vitales para la seguridad nacional y la autonomía económica.

Esta reconfiguración global está impulsada por la necesidad de resiliencia frente a interrupciones y la competencia por liderar la era de la inteligencia artificial (IA). Los puntos clave de este panorama para 2026 son:

1). Soberanía tecnológica. Tras las crisis de suministro de años recientes, las principales potencias están invirtiendo miles de millones de dólares para fomentar la fabricación nacional y reducir su dependencia de nodos geográficos específicos (principalmente Asia).

- Estados Unidos: A través de la Ley CHIPS, está utilizando subsidios e incentivos fiscales para atraer la fabricación de lógica avanzada y revitalizar su sector nacional. Se estima que su cuota en la capacidad de fabricación de lógica aumentará del 11% en 2024 al 17% en 2030.

- China: Ante los controles de exportación impuestos por Estados Unidos, China busca la autosuficiencia invirtiendo masivamente en nodos de madurez (28 nm y superiores) y en el sector de memoria. Su objetivo es triplicar su producción de chips de IA para 2026 para disminuir su dependencia de empresas como Nvidia.

- Japón y Europa: Japón está revitalizando su sector con proyectos de nodos avanzados (como Rapidus para 2 nm) y fortaleciendo su liderazgo en sensores de imagen y chips automotrices. La Unión Europea también busca aumentar la fabricación local para reducir importaciones.

2). El eje de poder en Asia. Aunque existe una tendencia a la relocalización, el ecosistema de fabricación sigue estando fuertemente concentrado en Asia.

- Taiwán: Continúa siendo el líder mundial indiscutible en la fabricación de nodos de vanguardia (sub-7 nm), aunque se proyecta que su cuota de mercado en lógica podría disminuir del 48% al 37% para 2030 a medida que otras regiones expandan su capacidad.

- Corea del Sur: Mantiene su dominio en el mercado de memorias (DRAM y NAND), siendo un proveedor crítico de chips HBM esenciales para los aceleradores de IA.

- Nuevos Actores: Países como Vietnam aspiran a entrar en la cadena de valor con su primera planta de fabricación operativa para 2026. India ha lanzado el Programa Semicon India (10,000 millones de dólares) para atraer inversión en diseño y fabricación.

3). Riesgos y conflictos geopolíticos. La industria enfrenta una creciente complejidad debido a las tensiones comerciales y controles regulatorios:

- Controles de exportación: Las restricciones sobre equipos de fabricación avanzados (como la litografía EUV) están limitando la capacidad de ciertas regiones para producir chips de última generación.

- Materiales críticos: Existe una gran preocupación por la dependencia de tierras raras, cuya producción está monopolizada en gran medida por China. Las disputas comerciales han provocado aumentos en los precios de estos materiales, impactando toda la cadena de suministro.

- Seguridad y normativa: Regulaciones como la Cyber Resilience Act de la UE están convirtiendo la seguridad a nivel de hardware y la criptografía post-cuántica en requisitos obligatorios para mitigar riesgos de ciberseguridad.

Como podemos notar, el panorama de los semiconductores para 2026 muestra una industria en expansión, con inversiones históricas y una demanda sostenida por la digitalización global; no obstante, este crecimiento convive con riesgos estructurales: concentración productiva, acceso a materiales críticos y tensiones geopolíticas que presionan las cadenas de suministro.

La capacidad de empresas y países para anticipar estos desafíos, diversificar proveedores y fortalecer su planeación logística será determinante para sostener el crecimiento del sector y evitar que los cuellos de botella tecnológicos vuelvan a frenar industrias clave en los próximos años.

Más de Tecnología

Tecnología

Un ERP Hecho en México, pensado para PYMES

BIND es la diferencia que permite a estas empresas construir su digitalización

Tecnología

Más ataques, menos pagos: ¿está cambiando el modelo de negocio del ransomware?

Más ataques, pero menos rescates pagados

Tecnología

IA, automatización y analítica avanzada: claves de la transformación logística en tiempo real

La logística adopta IA y automatización para operar la eficiencia en la cadena de suministro