Los semiconductores se han convertido en la sangre que circula por las arterias de la economía global. Desde automóviles eléctricos y turbinas eólicas hasta servidores de Inteligencia Artificial y redes de telecomunicaciones, prácticamente ninguna industria moderna funciona sin ellos.

Esta omnipresencia ha contribuido a su alta valuación de mercado. Se estima que en 2030 la industria de semiconductores alcanzará el billón de dólares, un salto considerable desde los 719 mil millones que alcanzará en 2025, según el informe State of the Semiconductor Industry, de PwC.

Pero un informe reciente de la misma consultora ha alertado sobre un riesgo estructural que podría frenar ese auge: el cambio climático y su impacto en la producción global de cobre, un insumo esencial para fabricar semiconductores.

Y es que para producir este material requiere de un elemento cada vez más escaso en regiones mineras clave: el agua.

El cobre: un insumo crítico bajo presión

De acuerdo con el documento titulado “Climate change threatens the world’s most critical technology”, el cobre es utilizado para elaborar los miles de millones de microconductores que permiten que el chip transporte electricidad y procese información. También se usa en otras etapas del empaquetado y la fabricación de circuitos.

El mensaje es rotundo: sin cobre no hay chips. Y aunque existen investigaciones en curso, no hay un material que iguale de manera simultánea el rendimiento, la disponibilidad y el costo del cobre.

Esto coloca a la cadena de suministro global en una situación delicada, en especial porque este metal depende de la disponibilidad de agua, un insumo aún más vulnerable.

Dimensionando el riesgo hídrico

La minería del cobre es intensiva en recursos hídricos. Una mina dedicada al aprovechamiento de este mineral puede llegar a consumir, cada siete semanas, suficiente agua como para llenar un estadio con capacidad para 80,000 personas.

Según la consultora para obtener la cantidad de cobre que contienen los componentes de un automóvil familiar de tamaño mediano -alrededor de 19 kilogramos- se necesitan aproximadamente 1,600 litros de agua.

Si la disponibilidad de agua se reduce, la producción de cobre se detiene. Y, con ella, la producción de semiconductores.

La sequía avanza sobre las regiones mineras

El calentamiento global está intensificando las sequías en varias regiones donde se concentran las minas más importantes del mundo. Esto tiene un efecto directo y peligroso para toda la cadena de suministro tecnológica, según el informe de PwC.

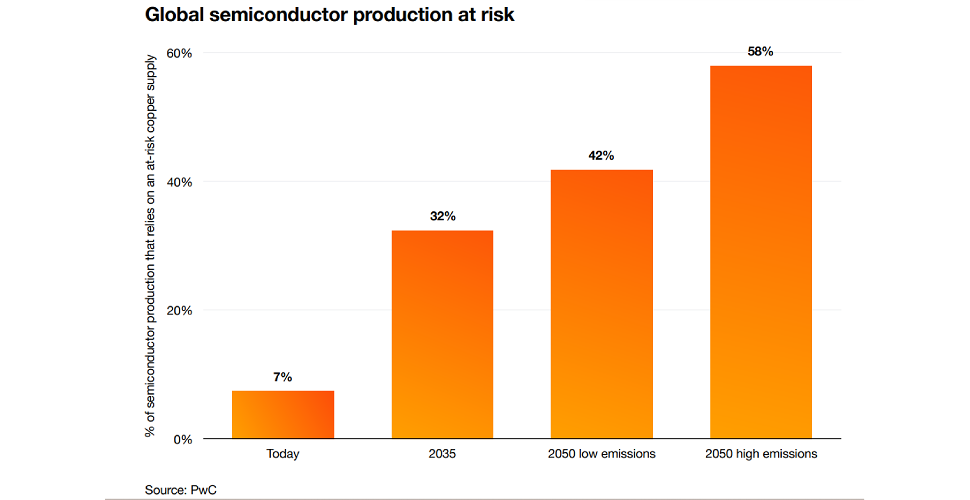

Hoy, 7% de la producción mundial de semiconductores depende de cobre proveniente de regiones con sequía severa.

Ese porcentaje se multiplicará por cuatro en apenas una década. Se estima que para 2035, 32% de la producción global de chips dependerá de un suministro de cobre en zonas con alto riesgo de sequía.

Vulnerabilidad creciente

Para 2050, incluso en un escenario de bajas emisiones, esa proporción crecerá a 42%, y bajo un escenario de emisiones altas podría llegar a 58%.

El mundo ya superó 1.5 °C de aumento promedio en la temperatura global, y las proyecciones muestran que podría alcanzar más de 3 °C este siglo.

PwC advierte que “las amenazas climáticas a los suministros críticos como el cobre aumentarán de forma acelerada”, lo que coloca a la industria de semiconductores en una posición de vulnerabilidad creciente.

Chile, el primer epicentro de riesgo

La totalidad del cobre en riesgo actualmente proviene de un solo país: Chile, el mayor productor mundial de este mineral. Actualmente, un 25% de su producción se encuentra en zonas afectadas por sequía severa. En tan solo una década ese porcentaje llegaría a 75%.

Para 2050, bajo escenarios climáticos más adversos, la estimación es que entre 90% y 100% de la producción chilena se encuentre en riesgo.

Chile ha realizado inversiones significativas para reforzar su seguridad hídrica que se han traducido en 22 plantas desalinizadoras y más infraestructura crítica, incluida una planta de 2,000 millones de dólares inaugurada en 2024 para abastecer a una de sus minas más grandes.

También se han implementado tecnologías de eficiencia hídrica y sistemas avanzados de reciclaje. Pero incluso estos esfuerzos, ejemplares a nivel global, podrían no ser suficientes si la sequía se intensifica como se prevé.

De acuerdo con el informe, lo más relevante para el suministro global de la industria de semiconductores es que el riesgo no se limitará a Chile.

Perú, México, Estados Unidos, Zambia, China, Australia y Mongolia, son otros países que hacia 2035, verán una parte significativa de su producción bajo amenaza. Quince años después, en 2050, solo tres países productores de cobre permanecerían fuera del riesgo de sequía severa.

Ningún país fabricante de chips está a salvo

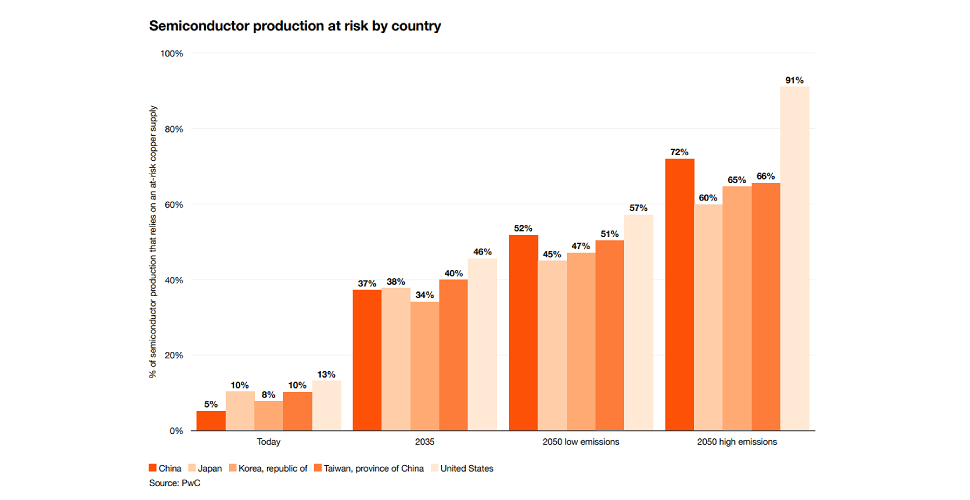

La industria global de semiconductores está altamente concentrada en cinco regiones: China, Taiwán, Corea del Sur, Japón y Estados Unidos. Todas dependen, en distinto grado, de importaciones de cobre de países expuestos a sequía.

El informe explica que hoy cerca de 13% del suministro de cobre de estas economías ya proviene de regiones vulnerables. Para 2035, esa cifra será de al menos 34% en todos los casos.

Para 2050, será de aproximadamente la mitad del cobre necesario para fabricar semiconductores, en estas regiones, estará amenazado por la sequía, independientemente de si avances climáticos logran disminuir emisiones.

Esto significa que incluso países con programas multimillonarios para incrementar su autosuficiencia en chips seguirán enfrentando un riesgo fuera de su control: la disponibilidad de agua en minas de otros continentes.

Impactos en la logística y la cadena global de suministro

Las consecuencias para la cadena de suministro son amplias. Los chips son esenciales para los automóviles, la infraestructura energética, las telecomunicaciones, la industria aeroespacial, los equipos médicos y, por supuesto, para cualquier sistema digital.

El informe de PwC es un recordatorio de que los semiconductores son “el flujo vital oculto de la tecnología moderna”, y que su interrupción puede tener “consecuencias económicas severas”.

Para la comunidad de logística el mensaje es claro: el riesgo climático no se limita al transporte o a los eventos extremos que bloquean puertos o rutas.

En este caso, el riesgo se origina en la fase primaria de la cadena: la minería. Y afecta la disponibilidad de un recurso que sostiene no solo la electrónica de consumo, sino la infraestructura crítica de toda la economía digital.

Más de Tecnología

Tecnología

Del smartphone al auto eléctrico: por qué el litio define el futuro tecnológico

Este mineral impulsa innovación energética, dispositivos electrónicos y transporte eléctrico

Tecnología

La automatización logística real en 2026: menos robots y más datos en la operación

El verdadero cambio logístico ocurre en cómo se captura y usa información

Tecnología

VIDEOPODCAST: Un ERP Hecho en México, pensado para PYMES

BIND es la diferencia que permite a estas empresas construir su digitalización