El futuro de los autos eléctricos, los smartphones y la energía limpia se está construyendo a partir de un mineral clave para el desarrollo tecnológico: el litio. Este metal, el más ligero de la tabla periódica, tiene la capacidad de almacenar y liberar grandes cantidades de energía en un volumen y peso mínimos, lo que lo ha colocado en el centro de la transición energética. En este contexto, México enfrenta un desafío crucial: convertir su potencial en una ventaja competitiva en un mercado donde el verdadero reto no es poseer el recurso, sino lograr integrarse a la cadena industrial global.

Es importante mencionar que, la semana pasada, la Suprema Corte de Justicia de la Nación (SCJN) avaló la reforma a la Ley Minera que consolidó un cambio estructural en la política de recursos estratégicos en México: el litio quedará bajo control exclusivo del Estado.

Como contexto, la controversia relacionada con el litio llegó hasta este máximo tribunal debido a las impugnaciones contra la reforma a la Ley Minera publicada en el Diario Oficial de la Federación (DOF) en 2023, que modificó el régimen de concesiones al excluir a este mineral de la participación privada.

Este punto generó cuestionamientos sobre posibles afectaciones a la inversión, derechos previamente adquiridos por empresas privadas y principios de competencia económica, que también abrieron el debate sobre el equilibrio entre soberanía de recursos y viabilidad industrial.

Por otro lado, como hemos abordado en una entrega previa, este elemento se ha convertido en un insumo crítico para la electrificación del transporte, el almacenamiento de energías renovables y la expansión de la economía digital. Además, su demanda crece a un ritmo acelerado; en 2020, el Banco Mundial calculaba que, para cubrir la demanda global de litio en 2050, la producción debería aumentar casi un 500%.

Ante este panorama, ¿cómo puede México aprovechar este mineral para subirse a la ola tecnológica actual? El presente análisis busca explorar los retos técnicos, industriales y de inversión que enfrenta el país, así como las oportunidades que podrían permitirle transformar sus reservas en capacidad productiva e integrarse a una cadena de valor altamente competitiva.

Mapa global del litio: recursos, industria y poder

Comenzaremos mencionando que, el litio no solo es un recurso estratégico, también es un mercado profundamente desigual en términos de capacidades industriales. A nivel global, las reservas se concentran principalmente en el llamado “Triángulo del Litio”, integrado por Argentina, Chile y Bolivia, que en conjunto albergan más del 50% de los recursos mundiales. A estos se suma Australia, actualmente el mayor productor a partir de roca dura, consolidándose como uno de los principales proveedores de materia prima.

Sin embargo, la distribución del valor sigue una lógica distinta; mientras América Latina y Australia dominan la extracción, el procesamiento y la manufactura están altamente concentrados en Asia. De acuerdo con diversos análisis industriales, China procesa cerca del 60% del litio global y lidera la producción de baterías a través de empresas como CATL y BYD, posicionándose en el centro de la cadena de valor.

Dicha concentración también se refleja en el control tecnológico; dado que, la propiedad intelectual asociada a las químicas de baterías, los procesos de refinación y la manufactura avanzada se encuentra mayoritariamente en manos de actores asiáticos, lo que les permite capturar los mayores márgenes de ganancia. En contraste, muchos países con reservas continúan operando bajo modelos extractivos, exportando materia prima e importando tecnología.

En este escenario, el litio se ha convertido en un punto de tensión geopolítica, donde Estados Unidos y la Unión Europea han impulsado políticas industriales para reducir su dependencia de Asia y asegurar el acceso a minerales críticos, mientras que China busca consolidar su liderazgo en toda la cadena. Más que una simple mercancía, el litio es hoy un activo estratégico que define el equilibrio de poder en la economía energética y tecnológica global.

Reservas sin industria: el punto de partida

A pesar de su potencial, México parte de una realidad distinta a la de otras naciones sudamericanas, pues posee recursos, pero no una industria. De acuerdo con información del Servicio Geológico de Estados Unidos (USGS) y análisis de especialistas de la Universidad Nacional Autónoma de México (UNAM), es fundamental distinguir entre la riqueza geológica bruta y la capacidad operativa real.

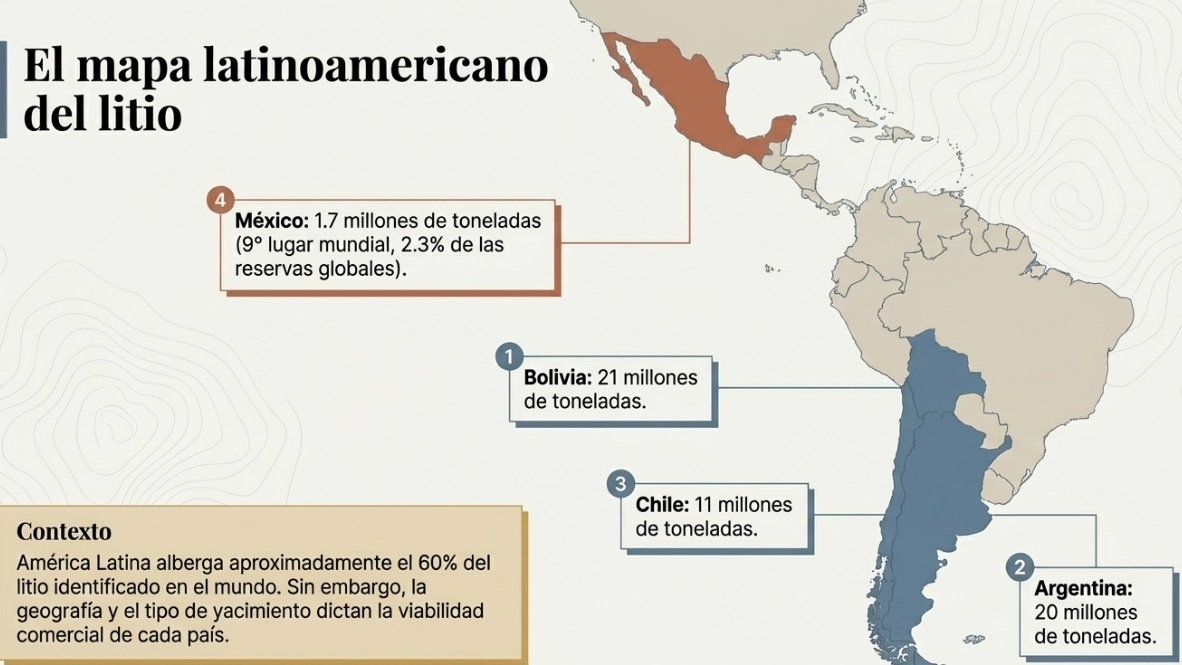

En el mapa global del litio, México ocupa una posición relevante, situándose en el noveno o décimo lugar a nivel mundial (recordemos que los datos están en constante cambio relacionado con nuevos hallazgos) con una estimación de 1.7 millones de toneladas. Esta cifra lo coloca en el mismo tablero que las potencias del "Triángulo del Litio" —Bolivia (21-23 millones), Argentina (20-23 millones) y Chile (11 millones)— y otros actores como Australia, China y Alemania.

Sin embargo, poseer el recurso no equivale a formar parte de la cadena de valor; mientras que Chile y Australia han logrado traducir sus recursos en reservas probadas y producción comercial masiva, México aún no cuenta con extracciones ni exportaciones vigentes. La brecha no es solo de volumen, sino de especialización: la industria global ya opera en esquemas segmentados de refinación y manufactura de baterías donde nuestro país todavía es un espectador.

Esta posición de partida es crítica si se considera la ventana de oportunidad: se prevé que la demanda mundial de litio se multiplique en las próximas dos décadas impulsada por la electromovilidad. Para México, esto implica un desafío doble porque no solo debe desarrollar capacidades de extracción en yacimientos de arcilla —técnicamente más complejos—, sino que debe hacerlo con una velocidad que le permita integrarse a una cadena industrial que ya está consolidada y en plena expansión global.

El reto tecnológico: litio en arcillas y complejidad de extracción

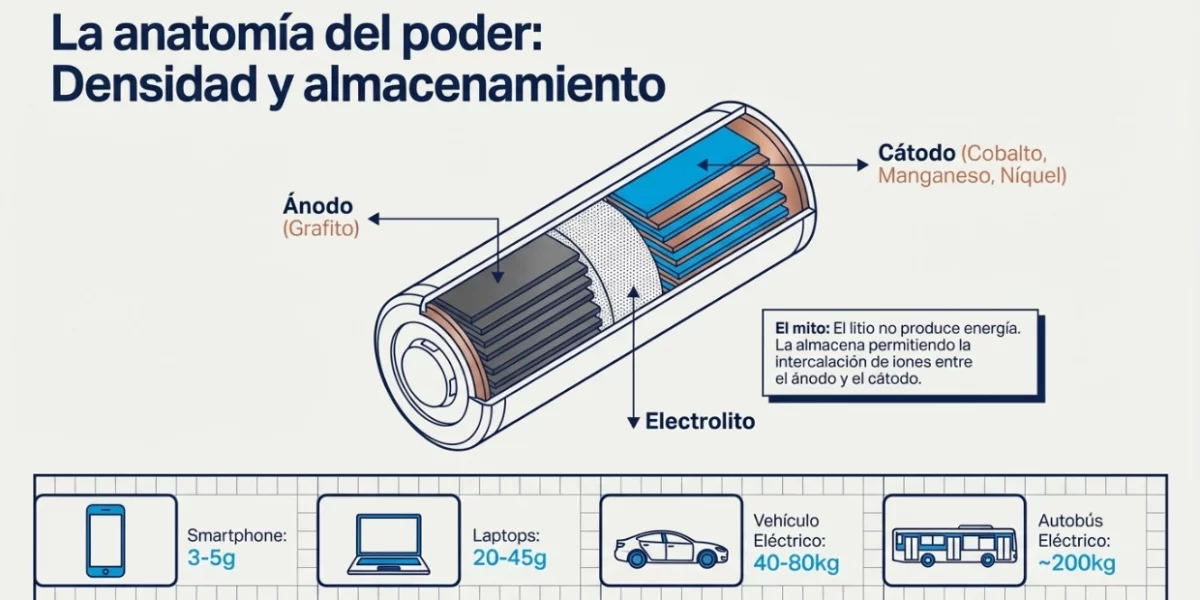

Esta brecha estructural enfrenta otro desafío determinante: la naturaleza misma del litio en México. A diferencia de países como Chile, Argentina o Bolivia —donde el mineral se encuentra en salmueras—, en territorio mexicano, particularmente en Sonora, el litio está contenido principalmente en depósitos de arcilla, lo que implica una mayor complejidad técnica para su aprovechamiento.

En el llamado “Triángulo del Litio”, el proceso de extracción se basa en la evaporación de salmueras; en términos generales, el litio se encuentra disuelto en agua subterránea salina, que se bombea a la superficie y se deposita en grandes estanques donde, mediante la evaporación solar, se concentra de forma gradual hasta obtener compuestos como el carbonato de litio. Este método, aunque intensivo en agua y tiempo, es relativamente más económico y ha sido perfeccionado durante décadas.

Por otro lado, el litio en arcillas no puede separarse mediante evaporación; su extracción requiere procesos químicos más complejos, como la lixiviación con ácidos, que implican mayores costos, consumo energético y desarrollo tecnológico.

Al respecto, especialistas de la UNAM señalaban a mediados del año pasado —durante el programa Momento Económico, coproducido por el Instituto de Investigaciones Económicas y Radio UNAM— que este tipo de yacimiento aún enfrentan desafíos para escalarse de manera eficiente a nivel industrial, lo que limita su competitividad frente a otros modelos de extracción.

La diferencia no es menor, tanto a nivel técnico como operativo; dado que, en Sudamérica el proceso ya está estandarizado y forma parte de una industria consolidada, mientras que en México el desarrollo del litio depende en gran medida de la innovación tecnológica y de la capacidad para adaptar procesos a condiciones geológicas más complejas.

A ello se suma un factor crítico: el tiempo. En la industria minera, el desarrollo de proyectos puede tomar entre 7 y 10 años, pero en el caso de yacimientos no convencionales, como los de arcilla, este periodo puede extenderse aún más debido a la necesidad de investigación y pruebas piloto.

En este contexto, el reto del litio en México no es únicamente geológico, sino tecnológico, pues sin avances en procesos de extracción eficientes y económicamente viables, el potencial del país difícilmente podrá traducirse en producción a gran escala o en integración efectiva dentro de la cadena industrial global.

Infraestructura y capacidades: el eslabón ausente

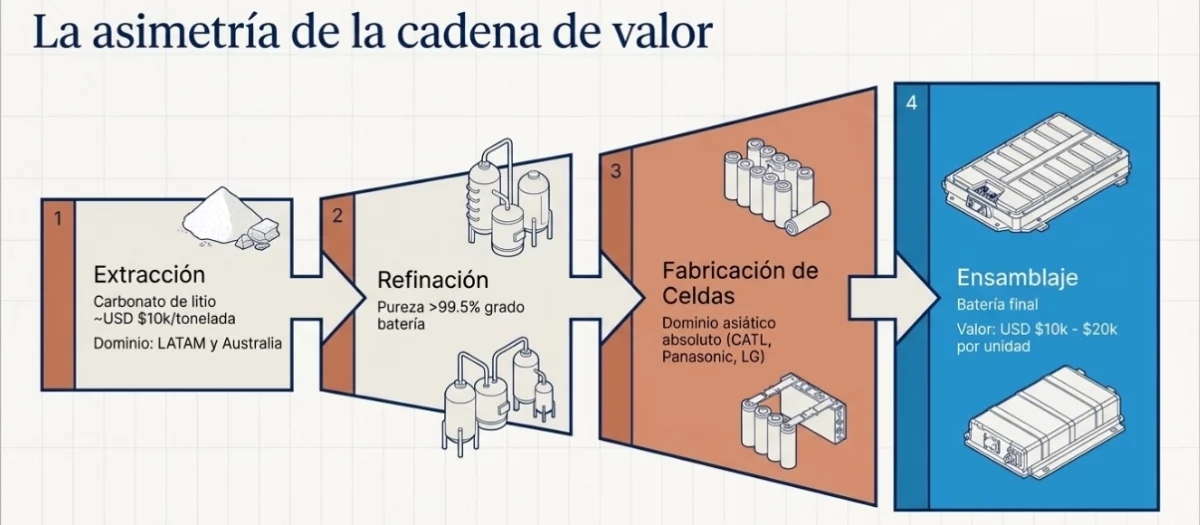

Más allá del reto tecnológico, el desarrollo del litio en México enfrenta una limitante estructural aún más profunda: la ausencia de infraestructura industrial para procesarlo e integrarlo en cadenas de valor.

Actualmente, el país no cuenta con plantas de refinación de litio a escala comercial ni con instalaciones para la producción de materiales avanzados, como cátodos o celdas de batería; esto implica que, incluso si se lograra avanzar en la extracción, el siguiente paso —donde realmente se genera valor— dependería de capacidades que hoy no están desarrolladas a nivel nacional.

De acuerdo con análisis difundidos por el World Economic Forum, la mayor parte del valor económico del litio se concentra en las etapas de procesamiento y manufactura, particularmente en la producción de baterías, una industria dominada por Asia.

Este desbalance tiene implicaciones directas para la supply chain; toda vez que, los países con recursos naturales pueden insertarse como proveedores de materia prima, pero solo aquellos que desarrollan infraestructura industrial capturan los mayores márgenes y controlan los flujos tecnológicos. En este contexto, la ausencia de capacidades en refinación, manufactura y ensamblaje limita la posibilidad de que México participe en los eslabones de mayor valor agregado.

A ello se suma la falta de integración con sectores estratégicos, pues aunque México cuenta con una de las industrias automotrices más importantes del mundo, la conexión entre este sector y la producción de baterías aún es incipiente. Sin una estrategia que articule minería, industria química y manufactura avanzada, el desarrollo del litio corre el riesgo de quedar aislado, sin lograr su incorporación a una cadena industrial completa.

Frente a este escenario, el desafío no es únicamente extraer litio, sino construir la infraestructura que permita transformarlo porque, en la economía de este mineral, la ventaja competitiva no se define en el subsuelo, sino en la capacidad de procesar, escalar e integrar el recurso en sistemas productivos complejos.

Inversión y modelo de desarrollo: entre el control estatal y la ejecución

A los retos tecnológicos e industriales se suma un factor determinante: la inversión. El desarrollo del litio es intensivo en capital y requiere no solo recursos financieros, sino también acceso a tecnología, talento especializado y experiencia operativa, elementos que no se construyen de forma inmediata.

Tras la reforma a la Ley Minera, que reserva al Estado la exploración y explotación del litio, el modelo de desarrollo en México ha generado un nuevo escenario para la inversión. Si bien la decisión, avalada por la Suprema Corte de Justicia de la Nación, otorga control sobre un recurso estratégico, también plantea interrogantes sobre la participación del sector privado en un contexto donde los proyectos requieren altos niveles de financiamiento y especialización técnica.

Diversos análisis, como los de la firma Holland & Knight, advierten que la falta de claridad en los mecanismos de colaboración entre el Estado y la iniciativa privada podría traducirse en incertidumbre para los inversionistas; esto, resulta especialmente relevante si se considera que, a nivel global, el desarrollo de proyectos de litio suele apoyarse en esquemas mixtos que combinan capital privado, innovación tecnológica y políticas públicas.

Bajo esta lógica, organismos como la Cámara Minera de México (Camimex) han señalado que cambios regulatorios en el sector podrían influir en la atracción de inversiones, en un momento en el que la competencia internacional por desarrollar capacidades en minerales críticos es cada vez más intensa.

Este punto es clave para la cadena industrial: sin inversión, no hay desarrollo de infraestructura; sin infraestructura, no hay procesamiento; y sin procesamiento, no hay integración a la cadena de valor. En otras palabras, el modelo de desarrollo no solo define quién controla el litio, sino qué tan viable será convertirlo en una industria competitiva.

Ante este panorama, México enfrenta una disyuntiva estratégica: mantener un modelo centrado en el control del recurso o construir esquemas de colaboración que permitan acelerar su desarrollo industrial. La diferencia entre ambos enfoques no es menor, ya que de ello dependerá la velocidad —y profundidad— con la que el país logre integrarse a la cadena industrial global del litio.

Oportunidades: nearshoring, industria automotriz y ventana estratégica

A pesar de los retos, el contexto actual también abre una ventana de oportunidad para México. La reconfiguración de las cadenas de suministro globales, impulsada por el nearshoring, ha colocado al país en una posición estratégica dentro de América del Norte, particularmente en sectores vinculados a la manufactura avanzada.

En este escenario, la cercanía con Estados Unidos —uno de los principales mercados de vehículos eléctricos— representa una ventaja competitiva relevante. La creciente demanda de baterías y componentes asociados a la electromovilidad ha llevado a que gobiernos y empresas busquen reducir su dependencia de Asia, impulsando la regionalización de procesos clave.

México, además, cuenta con una base industrial consolidada en el sector automotriz, uno de los principales motores de su economía. Esta industria, que ya participa activamente en cadenas globales de valor, podría convertirse en un punto de anclaje para el desarrollo de nuevas capacidades vinculadas al litio, desde el ensamblaje de baterías hasta la integración de sistemas energéticos en vehículos eléctricos.

Según el World Economic Forum, los países que logren articular sus recursos naturales con capacidades industriales y tecnológicas serán los que capturen mayor valor en la transición energética; en este sentido, el control del litio, sumado a una estrategia de política industrial bien definida, podría permitir a México avanzar más allá del modelo extractivo y posicionarse en eslabones de mayor valor agregado.

Asimismo, el entorno del T-MEC ofrece un marco favorable para la integración regional de la cadena de suministro, particularmente en industrias estratégicas como la automotriz y la energética. Esto abre la posibilidad de establecer alianzas productivas, atraer inversión y desarrollar ecosistemas industriales que vinculen minería, química y manufactura avanzada.

En conjunto, estas condiciones plantean la gran oportunidad de transformar el litio en un catalizador de desarrollo industrial; sin embargo, capitalizarla dependerá de la capacidad del país para alinear política pública, inversión y desarrollo tecnológico en una misma dirección.

El veredicto final: una industria por construir

La reciente validación de la SCJN sobre el control estatal del litio marca el fin de una etapa de incertidumbre jurídica, pero es apenas el inicio de una carrera técnica y financiera.

Para que México no sea solo un espectador en la transición energética, la política pública deberá ir más allá de la custodia del recurso y enfocarse en la creación de un ecosistema que una la investigación académica, la inversión en infraestructura de refinación y la integración con la robusta industria automotriz nacional.

El litio en el subsuelo es potencial, pero desarrollar tecnología para su extracción, patentar nuevas baterías fabricadas en México o productos que impulsen la transición energética global es, finalmente, capacidad industrial.

Más de Actualidad logística

Actualidad logística

ANAM cambia de mando y acelera su agenda de control y digitalización

Héctor Alonso Romero asume la dirección de la ANAM tras salida de Rafael Marín

Actualidad logística

Nearshoring en México: la oportunidad pendiente para integrar a las PYMES a la supply chain

El reto es conectar a pequeñas empresas con cadenas globales en regiones fronterizas

Actualidad logística

Litio en México: qué implica el fallo de la SCJN para la industria y la supply chain

La resolución define control del mineral y abre retos en inversión, industria y operación logística